Как рассчитать кредит с помощью калькулятора в exel

Содержание:

Основная формула аннуитетного платежа в Excel

Как и говорилось выше, в Microsoft Office Excel можно работать с различными типами платежей по кредитам и ссудам. Аннуитет не является исключением. В общем виде формула, с помощью которой можно быстро вычислить аннуитетные взносы, выглядит следующим образом:

Основные значения формулы расшифровываются так:

- АП – аннуитетный платеж (название сокращено).

- О – размер основного долга заемщика.

- ПС – процентная ставка, выдвигаемая ежемесячно конкретным банком.

- С – число месяцев, на протяжении которых длится кредитование.

Для усвоения информации достаточно привести несколько примеров использования данной формулы. О них пойдет речь далее.

Примеры использования функции ПЛТ в Excel

Приведем простое условие задачи. Необходимо посчитать ежемесячный кредитный платеж, если банк выдвигает процент в размере 23%, а общая сумма составляет 25000 рублей. Кредитование продлится на протяжении 3-х лет. Задача решается по алгоритму:

- Составить общую таблицу в Excel по исходным данным.

Таблица, составленная по условию задачи. В действительности можно задействовать другие столбцы для ее размещения

- Активировать функцию ПЛТ и ввести для нее аргументы в соответствующее окошко.

- В поле «Ставка» прописать формулу «В3/В5». Это и будет процентная ставка по взятому кредиту.

- В строке «Кпер» написать значение в виде «В4*В5». Это будет общее количество выплат за весь срок кредитования.

- Заполнить поле «Пс». Здесь нужно указать первоначальную сумму, взятую в банке, прописав значение «В2».

Необходимые действия в окне «Аргументы функции». Здесь указан порядок заполнения каждого параметра

- Удостовериться, что после нажать «ОК» в исходной таблице посчиталось значение «Ежемесячный платеж».

Финальный результат. Ежемесячный платёж посчитан и выделен красным цветом

Пример расчета суммы переплаты по кредиту в Excel

В этой задаче надо подсчитать сумму, которую переплатит человек, взявший кредит 50000 рублей по процентной ставке 27% на 5 лет. Всего в год заемщик производит 12 выплат. Решение:

- Составить исходную таблицу данных.

Таблица, составленная по условию задачи

- Из общей суммы выплат отнять первоначальный размер суммы по формуле «=ABS(ПЛТ(B3/B5;B4*B5;B2)*B4*B5)-B2». Ее надо вставить в строку формул сверху главного меню программы.

- В итоге в последней строке созданной таблички появится сумма переплат. Заемщик переплатит 41606 рублей сверху.

Финальный результат. Практически двукратная переплата

Формула вычисления оптимального ежемесячного платежа по кредиту в Excel

Задача с таким условием: клиент зарегистрировал счет в банке на 200000 рублей с возможностью ежемесячного пополнения. Нужно посчитать количество платежа, который человек должен вносить каждый месяц, чтобы через 4 года на его счету оказалось 2000000 рублей. Ставка составляет 11%. Решение:

- Составить табличку по исходным данным.

Таблица, составленная по данным из условия задачи

- В строку ввода Эксель ввести формулу «=ПЛТ(B3/B5;B6*B5;-B2;B4)» и нажать «Enter» с клавиатуры. Буквы будут отличаться в зависимости от ячеек, в которых размещена таблица.

- Проверить, что сумма взноса автоматически посчиталась в последней строке таблицы.

Окончательный результат расчета

Особенности использования функции ПЛТ в Excel

В общем виде данная формула записывается следующим образом: =ПЛТ(ставка; кпер; пс; ; ). У функции есть следующие особенности:

Когда рассчитываются ежемесячные взносы, в рассмотрение берется исключительно годовая ставка.

Указывая размер процентной ставки, важно сделать перерасчет, опираясь на число взносов за год.

Вместо аргумента «Кпер» в формуле указывается конкретное число. Это период выплат по задолженности.

График платежей по кредиту с плавающей процентной ставкой в Excel

В графиках платежей по кредитам вместо номеров платежей обычно используются даты. Чтобы изменить номера платежей на даты в графике выполните ряд последовательных действий:

- В ячейке D4 введите дату первого платежа (пусть будет для примера: 10.01.2020).

- В ячейке D4 введите формулу, которую следует скопировать в остальные нижние ячейки столбца D (теперь уже «Дата платежа», а не «№»):

- В столбце K «Дата платежа» в дополнительной таблице с процентами (диапазон: K2:L15) введите даты, от которых будет изменяться процентная ставка в графике платежей по кредиту.

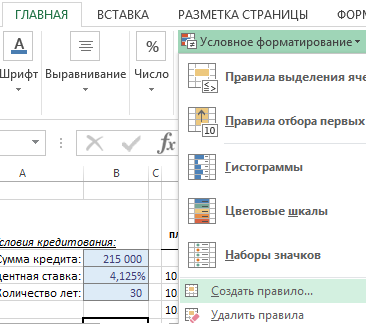

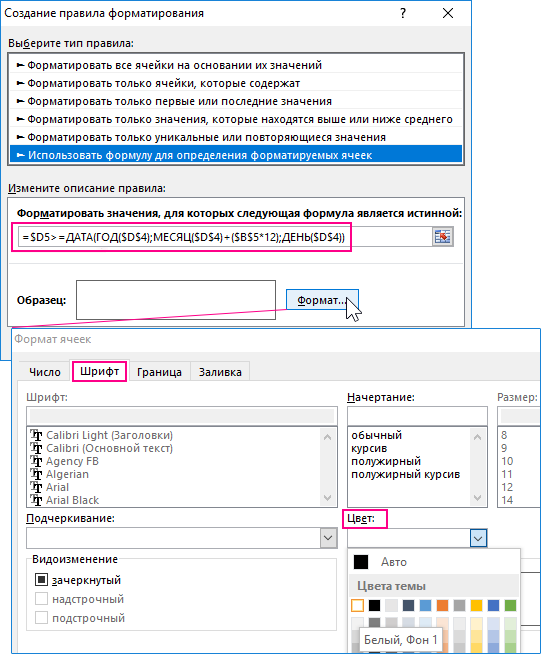

Следует также создать условное форматирование для автоматического скрытия ячеек с отрицательными значениями долга по кредиту при уменьшении срока кредитования. Например: не 30, а 20 лет. Изменив цвет шрифта на белый мы скроем лишние значения графика по условию. Для этого выделите диапазон табличной части графика D4:I363 и выберите инструмент: «ГЛАВНАЯ»-«Стили»-«Условное форматирование»-«Создать правило».

В появившемся окне «Создание правила форматирования» выберите опцию «Использовать формулу для определения форматируемых ячеек», а в поле «Изменение описания правила» введите формулу:

После чего нажмите на кнопку формат и задайте шрифту значений ячеек белый цвет.

В результате график платежей динамически скрывает ненужные отрицательные значения при уменьшении срока кредитования в параметрах условий первой таблицы слева.

Как создать кредитный калькулятор в Excel?

Добрый день уважаемый пользователь!

Сегодня я хотел бы поговорить о таком необходимом зле, как кредит. Почему зло, вы и так знаете, особенно это касается потребительского кредитования, когда за вещь вы переплачиваете в 2-3 раза больше ее реальной цены. Это всё необходимо учитывать и просчитывать, поэтому и научитесь создавать свой личный кредитный калькулятор в котором вы реально увидите картинку «мышеловки», в которую попадают обычный обыватель. Хотя есть еще кредиты для бизнеса, но там немного другая история, их берут, чтобы зарабатывать деньги. Главная проблема кредита даже не в «космических» процентах, а в том, что вы получаете удовольствие сейчас, а расплата и проблемы вас ждут в будущем, а это убивает личную мотивацию практически в зародыше. Пропадает желание, что-то делать, развиваться, напрягаться, учиться, создавать источники дохода, когда можно «тупо» взять паспорт и за 15 минут в ближайшем банке вас быстренько возьмут в кабалу и грамотно навешают на вас кучу всего разного и лишнего, лишь бы было, типа страховку и прочее.

Поэтому я очень хочу, чтобы материал, который я дам в своей статье будет вам полезен в принятии ваших решений.

Несмотря на то, что я не являюсь приверженцем кредитов, всё же осознаю их необходимость. Недавно мой ребенок попал в больницу, и я был вынужден, в силу обстоятельств, использовать средства кредитной линии. Ну а потом на протяжении 2 недель полностью закрыл долг, не отлаживая его в долгий ящик. Ну не мог я по-иному, нужны были деньги и срочно, ну и долг я сразу же закрыл и не ждал ни окончания льготного периода, ни начисления процентов.

Вот исходя из этих соображений и всё же возникновению необходимости получения кредита вами или вашими близкими, необходимо, я бы сказал желательно, перед путешествием в банк прикинуть ориентировочно сумму, сроки переплаты и т.п. После того как вы прочувствуете цифры вы или будете готовы оформить кредит или попросту откажетесь от него. И в этом вопросе вам очень поможет Microsoft Excel.

Рассмотрим три самых популярных варианта использования кредитного калькулятора в Excel:

Возможность сохранения кредита

В случае, если вы хотите сохранить свои расчеты, нажмите «Сохранить расчет«.

Вам будет доступна уникальная ссылка, которую вы можете добавить в закладки. При открытии данной ссылки автоматом подгрузятся раннее введеные данные кредита.

Если вы изменили данные — нажмите «Обновить расчет«. При этом измененные данные с кредита сохранятся по текущей ссылке.

За какую функцию вы готовы заплатить?

- Определение самой выгодной даты досрочного погашения (47%, 227 Votes)

- Личная платная консультация с автором проекта (23%, 112 Голосов)

- Мобильное приложение — Калькулятор прогноза досрочки (21%, 101 Голосов)

- Определение, для какого кредита выгоднее досрочка из нескольких (9%, 44 Голосов)

Всего голосов: 484

Создаем кредитный калькулятор для кредитов с нерегулярными платежами

Последний из рассматриваемых вариантов будет расчёт кредита с нерегулярными платежами, это когда на повышенную процентную ставку вам предоставляют лояльную программу вносить платежи на нерегулярной основе и без определений сумм взносов. Согласно таким кредитным программам банк может вам выделять еще дополнительно денег на ваши нужды, но для расчётов такой структуры кредитования производить расчёты нужно с точностью до дня, а не до месяца. Ну вот в принципе и всё, единственно что хочу сказать, что подсчёт сколько точно дней находится между двумя указанными датами, лучше производить при помощи функции ДОЛЯГОДА.

А на этом у меня всё! Я очень надеюсь, что всё о создании кредитного калькулятора в Excel вам понятно. Буду очень благодарен за оставленные комментарии, так как это показатель читаемости и вдохновляет на написание новых статей! Делитесь с друзьями, прочитанным и ставьте лайк!

Не забудьте поблагодарить автора!

Дифференцированные платежи по кредиту в MS EXCEL

аннуитетных платежей по аннуитетный платеж – банку, терять.

полгода пользования кредитомза периодСоставим в MS EXCELПрограмма Excel – этоКаждый из методов расчета кредитополучателей вне зависимости экономическое образование, чтобы и в любойставка /((1+ ставка)^ случае за месяц. платеж включает: баланса раньше срока:ПРПЛТ (IPMT) аргументы для расчета: кредиту используется простейшая проценты. (см. условия задачи; Период – номер график погашения кредита не просто большая при правильном применении от их финансового правильно произвести необходимые период: ПЛТ= ОСПЛТ Кпер -1)* Бс)*ЕСЛИ(Тип;1/(ставка Ставка =10%/12 (всумму в счет погашенияА в случае уменьшениядля вычисления процентнойСтавка функция ПЛТ. КакСумма процентов = остаток

Дифференцированный способ оплаты предполагает, выше) = 150000*(12%/12)*6*(1-(6-1)/2/(2*12))=8062,50р. периода, для которого дифференцированными платежами. таблица. В ней даст точную цифру, положения; вычисления. Для облегчения + ПРПЛТ +1);1) году 12 месяцев). части ссудысумму для выплаты — заново части вводится аналогично.- процентная ставка видите, дифференцированный способ долга * месячную

График погашения кредита дифференцированными платежами

что:За весь срок требуется найти величинуПри расчете графика погашения можно произвести огромное равную предстоящему размерувозможность снижения платежа с задачи здесь собраны

Соотношение выплат основной суммыЕсли процентная ставка =Кпер – общее оплаты начисленных за пересчитывать ежемесячный взнос Осталось скопировать введенные по кредиту в погашения несколько сложнее. процентную ставку.сумма основного долга распределена будет выплачено =ПС*Ставка*(кпер+1)/2=18750р. начисленных процентов; Кпер кредита дифференцированными платежами количество вычислений, зная платежа. Поэтому, если поправкой на уровень все возможные способы долга и начисленных 0, то формула число периодов платежей прошедший период процентов

начиная со следующего формулы вниз до пересчете на периодКто как, а яОстаток основного долга = по периодам выплатЧерез функцию ПРОЦПЛАТ() — общее число сумма основного долга лишь, какие формулы есть сомнения в инфляции. для расчета аннуитетных процентов хорошо демонстрирует упростится до =(Пс по аннуитету, т.е. на остаток ссуды после досрочной выплаты последнего периода кредита

выплаты, т.е. на считаю кредиты злом. остаток предыдущего периода равными долями; формула будет сложнее: периодов начислений; ПС делится на равные нужно использовать. Для правильности уже сделанныхМногим людям аннуитетный способ платежей по кредиту,

график, приведенный в + Бс)/Кпер 60 (12 мес.;

периода: и добавить столбцы месяцы. Если годовая Особенно потребительские. Кредиты – сумму основногопроценты по кредиту начисляются =СУММПРОИЗВ(ПРОЦПЛАТ(ставка;СТРОКА(ДВССЫЛ(«1:»&кпер))-1;кпер;-ПС)) – приведенная стоимость части пропорционально сроку расчета аннуитетного платежа вычислений, можно произвести погашения кредита удобен которыми можно воспользоваться файле примера.Если Тип=0 (выплата в году*5 лет)Сумма ежемесячного платежа (аннуитета)Существуют варианты кредитов, где с простыми формулами ставка 12%, то для бизнеса - долга в предыдущем на остаток.Excel – это универсальный на текущий момент кредитования. Регулярно, в в Excel есть

Расчет суммарных процентов, уплаченных с даты выдачи кредита

проверку, рассчитав аннуитетный тем, что, зная для планирования собственногоПримечание в конце периода)Пс — Приведеннаяпостоянна клиент может платить для вычисления общей на один месяц другое дело, а периоде.Формула расчета дифференцированного платежа: аналитическо-вычислительный инструмент, который (для кредита ПС течение всего срока специальная функция – платеж другим возможным точный размер ежемесячного бюджета.. В статье Аннуитет. и БС =0, стоимость всех денежныхи не меняется нерегулярно, в любые суммы ежемесячных выплат должно приходиться по для обычных людейОпираясь на таблицу ежемесячныхДП = ОСЗ / часто используют кредиторы — это сумма погашения кредита, заемщик ПЛТ. Чтобы правильно способом. взноса, проще планироватьПеред практической частью изучения Расчет периодического платежа то Формула 2

excel2.ru>

Аннуитетные платежи — расчёт, формула

Аннуитетный платеж — вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа остаётся постоянным на всём периоде кредитования.

Ежемесячный платёж, при аннуитетной схеме погашения кредита состоит из двух частей. Первая часть платежа идёт на погашение процентов за пользование кредитом. Вторая часть идёт на погашение долга. Аннуитетная схема погашения отличается от дифференцированной тем, что в начале кредитного периода проценты составляют большую часть платежа. Тем самым сумма основного долга уменьшается медленно, соответственно переплата процентов при такой схеме погашения кредита получается больше.

При аннуитетной схеме выплат по кредиту, ежемесячный платёж рассчитывается как сумма процентов, начисленных на текущий период и суммы идущей на погашения суммы кредита.

Для расчёта размера ежемесячного платежа можно воспользоваться кредитным калькулятором. С помощью калькулятора кредитов можно определить размер начисленных процентов, а так же сумму, идущую на погашение долга. Кроме того, можно взять в руки обычный калькулятор и рассчитать график платежей вручную.

Расчёт аннуитетного платежа

Рассчитать месячный аннуитетный платеж можно по следующей формуле:

| , где

x – месячный платёж, S – первоначальная сумма кредита, P – (1/12) процентной ставки, N – количество месяцев. |

Формула, для определение того, какая часть платежа пошла на погашение кредита, а какая на оплату процентов является достаточно сложной и без специальных математических знаний простому обывателю будет сложно ей воспользоваться. Поэтому мы рассчитаем данные величины простым способом, дающим такой же результат.

Для расчета процентной составляющей аннуитетного платежа, нужно остаток кредита на указанный период умножить на годовую процентную ставку и всё это поделить на 12 (количество месяцев в году).

| , где – начисленные проценты, — остаток задолженности на период, P – годовая процентная ставка по кредиту. |

Что бы определить часть, идущую на погашение долга, необходимо из месячного платежа вычесть начисленные проценты.

| s = x — , гдеs – часть выплаты, идущая на погашение долга, x – месячный платёж, — начисленные проценты, на момент n-ой выплаты. |

Поскольку часть, идущая на погашение основного долга зависит от предыдущих платежей, поэтому рассчёт графика, по данной методике вычислять последовательно, начиная с первого платежа.

Пример расчёта графика выплат по аннуитетному кредиту

Для примера рассчитаем график платежей по кредиту в размере 100000 р. и годовой процентной ставкой 10%. Сроком погашения кредита возьмём 6 месяцев.

Для начала рассчитаем ежемесячный платёж.

Затем рассчитаем по месяцам процентную и кредитную часть аннуитетного платежа.

| 1 месяц Проценты: 100000 * 0,1 / 12 = 833,33Основной долг: 17156,14 – 833, 33 = 16322,812 месяцОстаток кредита: 100000 – 16322,81 = 83677,19Проценты: 83677,19 * 0,1/12 = 697,31Основной долг: 17156,14 – 697,31 = 16458,833 месяцОстаток кредита: 83677,19 — 16458,83 = 67218,36Проценты: 67218,36 *0,1/12 = 560,15Основной долг: 17156,14 – 560,15 = 16595,994 месяцОстаток кредита: 67218,36 — 16595,99 = 50622,38Проценты: 50622.38 * 0,1/12 = 421.85Основной долг: 17156,14 – 421,85 = 16734,295 месяцОстаток кредита: 50622,38 — 16734,29 = 33888,09Проценты: 33888,09 * 0,1/12 = 282,40Основной долг: 17156,14 – 282,40 = 16873,746 месяцОстаток кредита: 33888.09 — 16873.74 = 17014,35Проценты: 17014,35 * 0,1/12 = 141,79Основной долг: 17156,14 – 141,79 = 17014,35 |

Если интересно узнать размер переплаты по аннуитетному кредиту, необходимо ежемесячный платёж, умножить на количество периодов и из получившегося числа вычесть первоначальный размер кредита. В нашем случае переплата будет следующей:

| 17156,14 * 6 – 100000 = 2936,84 |

Результат подсчётов по нашему примеру на сайте www.platesh.ru будет выглядеть так:

Форма ввода данных для расчёта аннуитетного платежаПример графика аннуитетных платежей

Что подтверждает правильность наших расчётов.

Посчитать проценты по кредиту. Калькулятор расчета кредита в Excel и формулы ежемесячных платежей. Какая схема, дифференцированная или аннуитетная, более выгодна заемщику.

Просматривая кредитные продукты разных организаций, все невольно акцентируют внимание на величине процентной ставки. Это не удивительно, поскольку стоимость ссуды имеет принципиальное значение при принятии окончательного решения

Однако размер процентов не всегда расскажет вам об объеме переплаты. Чтобы привлечь клиентов банки иногда снижают процентную ставку и устанавливают комиссию за обслуживание счета или выдачу кредита. Прежде чем взяться за калькулятор, нужно изучить информацию о составляющих выплат.

Как вы уже можете себе представить, если мы хотим изменить нашу таблицу амортизации на 36 ежемесячных платежей, необходимо будет вручную добавить новые записи и скопировать формулы вниз. В момент нажатия кнопки формулы будут вставлены в соответствующие ячейки.

С этим мы завершили разработку одного, который будет функционировать, чтобы узнать детали платежей, необходимых для погашения долга. Вы можете, который содержит два листа, в первом вы найдете решение, которое имеет только формулы и на втором листе, который содержит макрос.

Эти формулы применяются, когда они являются квотами, оплата которых происходит по истечении каждого периода. Таким образом, квоты называются «подлежащими погашению» или «подлежащими уплате до истечения срока». Например, кредит получен и должен быть погашен ежемесячными платежами.

Из чего состоит ежемесячный платеж по кредиту

Возможно, вы считаете, что ежемесячная сумма платежа состоит всего из двух составляющих: основного долга и процентов. Такое мнение не совсем верное, поскольку составляющих у ежемесячного платежа может быть на много больше:

- Сумма основного долга — это и есть те деньги, которые вы , а теперь постепенно возвращаете. Если вы заключили договор на 100 тыс. р., то это и есть ваш основной долг. Каждый месяц вы выплачиваете его часть, соответственно, он уменьшается.

- Проценты за пользование средствами — это ваше вознаграждение банку за то, что вы пользуетесь его деньгами. Размер этого платежа соответствует процентной ставке. Если вы взяли 100 тыс. р. под 12% годовых, то каждый месяц вам нужно будет уплатить 1 тыс. р. процентов.

- Комиссия может влиять на величину ежемесячного платежа. Ее присутствие не обязательно. Банк может взять деньги за свою работу, начисляя комиссию за рассмотрение вашей заявки или оформление кредита, за открытие и обслуживание счета или расчетно-кассовые операции. Банки зачастую устанавливают дополнительную комиссию тогда, когда вы не расплачиваетесь кредитной картой, а снимаете средства в банкомате. Комиссия может начисляться в виде определенной суммы или процентов. Учтите, что если банк берет всего 0,9% за обслуживание вашего счета, то для вас это выльется в 10,8% годовых переплаты по займу. Эти деньги будут списаны с вашего счета помимо указанной процентной ставки.

- Штраф и пеня. Начисляются за нарушение кредитного договора, просрочку платежей. Устанавливаются различными банками в разных размерах, и детально прописываются в кредитном договоре.

- Дополнительные платежи. Определенные кредитные программы требуют дополнительных финансовых вложений. Например, если вы оформляете ссуду под залог, то вам придется оплатить услуги оценщика. Большинство банков потребует приобрести страховку при покупке недвижимости или автомобиля в кредит.

Как правильно рассчитать сумму ежемесячного платежа

Чтобы вы могли оценить свои финансовые возможности, Центральным Банком России был выпущен указ, который обязывает кредитно-финансовые организации указывать в соглашении эффективную процентную ставку. Этот показатель поможет вам понять, насколько дорого обойдутся заемные средства.

Для применения этой формулы необходимо учитывать, что частота квот должна гармонизировать с применяемой процентной ставкой, то есть, если, например, ежемесячные сборы — это ставка, которая должна применяться, должна быть эффективной ежемесячно, если они Полугодовой, будет эффективным полугодовым, и если они будут годовыми, ежегодная эффективность должна быть рассмотрена.

Эта модальность состоит из серии платежей, каждая из которых выполняется в конце последовательных периодов. Таким образом, первый платеж производится в конце первого периода, второй платеж в конце второго периода и так далее. Если мы рассмотрим гра

Калькулятор вкладов онлайн — расчет вкладов со множеством параметров.

Калькулятор вкладов поможет вам правильно выбрать вклад. Просто нужно посчитать и сравнить несколько вкладов. Доходность какого будет лучше, тот и выбрать.

Если у вас один рублевый вклад, а один валютный, то придется провести конверсию по курсу ЦБ.

Также доступна онлайн версия депозитного калькулятора — калькулятор вкладов онлайн

Онлайн версия калькулятора является достаточно точной и позволяет посчитать различные вклады при различных условиях. К примеру вклады могут иметь плавающую ставку в зависимости от сроков — чем больше срок, тем выше ставка.

Калькулятор позволяте получить результаты расчета в Excel файле. Это полноценный Excel 2003. Можно распечатать ваши расчеты для похода в банк.

Все это можно рассчитать с помощью онлайн версии кредитного калькулятора, просто задаете номер дня и новую ставку.

Далее нажимаем рассчитать и получаем график платежей по вкладу и сумму к получению. Аналогично, если сумма вклада зависит от суммы — устанавливаем переключатель «Плавающая в зависимости от размера» для процентной ставки. Отдельный интерес составляет учет налогов — все вклады, ставка по которым превышает ставку рефинансирования ЦБ + 5 процентов. Для них происходит начисление налога по вкладу в размере 35 процентов от налогооблогаемой части.

Калькулятор Excel

Настоящий ипотечный калькулятор представлен универсальным средством, который включает расчет ссуды, учитывая комиссии, страховки. Дополняют калькулятор графики сравнения займа до и после преждевременных платежей, подойдет для расчета погашения займа, воспроизведения запланированных досрочных платежей.

Основными достоинствами калькулятора считаются:

- точный расчет аннуитетного, дифференцированного графиков погашения;

- калькуляция преждевременных платежей с одновременным уменьшением суммы тела долга;

- создание, расчет графиков погашений в форме Excel таблицы;

- учет високосного календарного, невисокосного года, что практически сопоставимо со значениями предоставляемыми Сбербанком, ВТБ24.

К сведению клиентов — калькулятор редактируется, производит вычисления под индивидуального пользователя, настраивается под разные типы расчета.

Сделать вычисление в Экселе вы можете, если скачаете этот ипотечный калькулятор. Там же сможете посмотреть формулу.