Что включают в себя переменные затраты (формула)?

Содержание:

- Альтернативные издержки

- Цель анализа и планирования издержек

- Альтернативные издержки

- Возвратные и невозвратные издержки

- Факторы уменьшения затрат и себестоимости

- Предельные издержки

- О системе «директ-костинг»

- Формула чтобы найти постоянные затраты (что необходимо сделать)

- Особенности расчета издержек, формулы с примерами

- Отличия

- Похожие термины:

- Что включают в себя различные виды расходов

- Издержки производства, их сущность и классификация

- Пример издержек компании

- Удельные постоянные затраты

- Анализ и планирование

Альтернативные издержки

Альтернативные затраты или траты на возможности – экономический термин, который определяет себестоимость того, от чего планируют отказаться. Кратко говоря, это ценность пути, от которого отказываются.

Концепция альтернативных трат заключается в том, что ресурсы всегда ограничены. То есть, у владельца бизнеса в наличии ограниченное количество времени, денег и опыта, поэтому нельзя использовать каждую возможность, которая появляется.

Если выбирается один вариант, обязательно нужно отказаться от других. Они взаимно исключают друг друга. Ценность этих других вариантов и есть альтернативная стоимость.

Расчет себестоимости альтернатив полезен на этапе выбора варианта реализации продукции.

Цель анализа и планирования издержек

Деятельность любого предприятия предполагает издержки, которые связаны с оплатой труда работников, ремонтом и покупкой оборудования, налоговыми отчислениями и т.д. Рентабельность компании определяется разницей между прибылью от произведенной продукции и расходами производства. Фирма считается экономически эффективной, если прибыль покрывает издержки.

Экономические затраты подразделяют на два типа:

- Внутренние, представленные расходами собственных ресурсов организации.

- Внешние или бухгалтерские издержки на плату не принадлежащих компании факторов производства.

Примечание

Чтобы определить, является ли предприятие выгодным с финансовой точки зрения, из общей прибыли за определенный период вычитаются денежные расходы за этот же временной промежуток.

Существует также понятие бухгалтерская прибыль, подразумевающая разницу между общей прибылью и бухгалтерскими затратами.

Альтернативные издержки

Издержки упущенных возможностей выражаются ценой наилучшей доступной возможности, это главный ориентир всей коммерческой деятельности. Именно с ним, минуя остальные виды издержек, сравниваются расходы бухгалтерские. Но, несмотря на то что альтернативные издержки тоже представляют денежные траты фирмы, они часто не совпадают с ними в реальности. Вот пример: фирма покупает по твёрдой цене какие-либо ресурсы у государства, и цена их явно относится к бухгалтерским издержкам. А на основном рынке такие же ресурсы продаются по более высоким свободным ценам. Несостоявшиеся затраты по ним и будут считаться альтернативными издержками.

Можно привести обратный пример. Фирма приобретает какую-то часть ресурсов по рыночной цене, и тогда виды издержек рассматриваются другие, это будут явные траты — денежные. Другая же часть вовлечённых в производство ресурсов — собственность фирмы и является неявными издержками. Чтобы вычислить в этом случае альтернативные, нужно сложить неявные и явные издержки.

Виды издержек имеют, в свою очередь, более мелкие подразделения. Сначала обозначим главные.

- Бухгалтерские. Стоимость ресурсов, которые уже израсходованы.

- Экономические. Количество продуктов, которыми жертвуют или от которых отказываются ради определённого количества основного продукта.

Учёт предполагает классификацию издержек по разнообразным принципам.

- Основные. Затраты на технологический процесс и эксплуатацию труда.

- Накладные. Затраты на управление и обслуживание производственного процесса и реализацию продукции.

Метод классификации затрат предполагает ещё большее разветвление.

- Прямые издержки. Затраты на изготовление только основного вида продукции (относятся к себестоимости).

- Косвенные издержки. Непосредственно не касаются ни одного из видов выпускаемой продукции.

Объём производства тоже требует своей классификации.

- Переменные издержки. Важен период времени, надолго такие расчёты не производятся. Непосредственная зависимость от объёма и реализации.

- Постоянные издержки. Не зависят от структуры и объёма производства, а также и от реализации.

Если фирма ориентируется на альтернативные, а не бухгалтерские издержки, как фактор, ограничивающий предложение рыночных товаров, она может рассчитать свои затраты, определить объём производства и предвидеть предложения. Фирма всегда стремится минимизировать альтернативные издержки. Виды издержек рассматриваются и просчитываются всесторонне, чтобы не сокращать прибыль и не уменьшать предпринимательскую активность.

Возвратные и невозвратные издержки

Поскольку экономические решения основаны на предельных затратах и предельной выгоде предлагаемого действия, основной характеристикой непогашенных затрат является то, что их предельные издержки равны нулю независимо от первоначальных затрат. Следовательно, любое экономическое решение, основанное на непогашенных затратах, будет зависеть от того, остается ли какая-либо предельная выгода в приобретенном предмете.

Традиционная экономика основана на рациональности, когда люди всегда принимают решения, чтобы максимизировать свое богатство или свою полезность. Поведенческая экономика ставит под сомнение это предположение, поскольку люди часто принимают иррациональные решения. Заблуждение по поводу непогашенной стоимости – именно такой тип иррационального решения, которое люди часто принимают. Помня о том, что предельная стоимость непогашенной стоимости всегда равна 0, можно избежать этой ошибки. Возвратные же средства действуют в обратную сторону.

Возвратные и невозвратные издержки

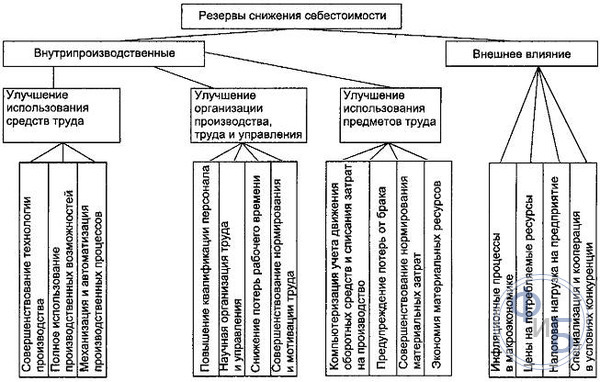

Факторы уменьшения затрат и себестоимости

Анализ фактической себестоимости продукции, определения резервов, экономического эффекта от уменьшения основан на расчетах по экономическим факторам. Последние позволяют охватить большинство процессов: труд, его предметы, средства. Они дают характеристику основным направлениям работы по снижению себестоимости товара: рост производительности, эффективное использование оборудования, внедрение новых технологий, модернизация производства, удешевление заготовок, сокращения управленческого аппарата, уменьшение брака, непроизводственных потерь, расходов.

Экономия по снижению себестоимости определяется по следующим факторам:

- Рост технического уровня. Это происходит при внедрении более прогрессивных технологий, автоматизации и механизации производства, лучшее использование сырья и новых материалов, пересмотр технологических характеристик и конструкции продукции.

- Модернизация организации труда и производительности. Понижение себестоимости происходит при изменении производственной организации, методов и форм труда, чему способствует специализация. Улучшают управление, минимизировав затраты. Пересматривают применение основного фонда, улучшают материально-техническое снабжение и минимизируют транспортные расходы.

- Редуцирование условно-постоянных затрат по средствам изменения структуры и объема продукции. Это снижает амортизацию, меняет ассортимент, качество товара. На условно-постоянные расходы объем выпуска не влияет напрямую. С увеличением объемов доля условно-постоянных затрат на единицу товара будет уменьшаться, а соответственно снижается и себестоимость.

- Требуется лучше использовать природные ресурсы. Стоит учитывать состав и качество исходного материала, изменение способов добычи и нахождения месторождений. Это важный фактор, который показывает влияние природных условий на переменные расходы. В основе анализа должны быть отраслевые методики добывающей отрасли.

- Отраслевые факторы и др. В эту группу входят освоение новых цехов, производства и производственных единиц, а так же подготовка к ним. Периодически пересматривают резервы уменьшения себестоимости при ликвидации старых и ввода новых производств, которые позволят улучшить экономические факторы.

Снижение постоянных затрат:

- уменьшение административных и коммерческих расходов;

- сокращение коммерческих услуг;

- повышение загрузки;

- реализация неиспользуемых нематериальных и оборотных активов.

Снижение переменных затрат:

- уменьшение количества основных и вспомогательных работников за счет повышения производительности труда;

- использование повременной формы оплаты;

- предпочтение ресурсосберегающих технологий;

- использование более экономичные материалов.

Перечисленные методы подводят к следующему выводу: уменьшение затрат в основном должно происходить за счет минимизации подготовительных процессов, освоения нового ассортимента, технологий.

Изменение ассортимента выпускаемой продукции становиться важным фактором, определяющим уровень производственных издержек. При отличной рентабельности сдвиг по ассортименту должен быть связан с совершенствованием структуры, повышением результативности производства. Это может как увеличить, так и уменьшить издержки на производства.

Классификация издержек на переменные и постоянные имеет ряд преимуществ, чем активно пользуются многие предприятия. Параллельно с ней используется учет и группировка издержек по себестоимости.

Предельные издержки

Предельные затраты – это затраты, понесенные для производства еще одной единицы товара. Например, если компания производит 101 вещь вместо 100, то стоимость производства 101-го изделия является предельной. Эта стоимость может значительно варьироваться, и это одна из вещей, которая сбалансирована при принятии решения, что производить и сколько из нее производить. Многие компании стремятся к равновесию с балансировкой затрат и выгод, хотя могут быть случаи, когда более высокие затраты или более низкие выгоды считаются приемлемыми, учитывая имеющуюся информацию.

Можно подумать, что стоимость производства еще одного предмета остается неизменной, но на самом деле это не так. Предельная стоимость имеет тенденцию следовать кривой. При производстве ограниченного количества изделий, как правило, оно высокое, в то время как производство в больших количествах приводит к снижению себестоимости. Принятие решений о производстве предполагает поиск места, где предельные издержки совпадают с выгодами.

Предельные издержки

О системе «директ-костинг»

Управленческий (производственный) учет – управление экономической деятельностью предприятия на основе информационной системы, отражающей все затраты использованных ресурсов. Директ-костинг – это подсистема управленческого (производственного) учета, основанная на классификации затрат на переменные-постоянные в зависимости от изменения объемов производства и учете себестоимости для целей управления только по переменным затратам. Целью применения данной подсистемы является повышение эффективности использования ресурсов в производственной и хозяйственной деятельности и максимизация на этой основе доходов предприятия.

Применительно к производству выделяют простой и развитый директ-костинг. При выборе первого варианта к переменным относят прямые материальные затраты. Все остальные считаются постоянными и относятся суммарно на комплексные счета, а затем по итогам периода исключаются из совокупного дохода. Это доход от реализации произведенной продукции, исчисленный как разница между стоимостью реализованной продукции (выручкой от реализации) и переменной себестоимостью. Второй вариант базируется на том, что к условно-переменным затратам, помимо прямых материальных, относятся в некоторых случаях переменные косвенные расходы и часть постоянных затрат, зависящих от коэффициента использования производственных мощностей.

На этапе внедрения указанной системы на предприятиях используется, как правило, простой директ-костинг. И только после его успешного внедрения бухгалтер может перейти на более сложный развитый директ-костинг. Цель – повышение эффективности использования ресурсов в производственной и хозяйственной деятельности и максимизация на этой основе доходов предприятия.

Директ-костинг (как простой, так и развитый) отличает одна особенность: приоритет в планировании, учете, калькулировании, анализе и контроле затрат отдается параметрам краткосрочной и среднесрочной перспективы по сравнению с учетом и анализом результатов прошедших периодов.

Формула чтобы найти постоянные затраты (что необходимо сделать)

Далее представим довольно общую формулу для расчета постоянных затрат предприятия, которая в каждом конкретном случае может дополняться различными статьями издержек.

Постоянные затраты = Выплата заработной платы + Платежи за аренду + Амортизационные отчисления + Налоговые выплаты + Расходы на рекламу + Величина дополнительных затрат в зависимости от специфики предприятия.

Добавим, что порой сложно выделить статьи постоянных расходов » в чистом виде». Поэтому при классификации расходов на предприятии используют понятие условно-постоянных расходов. Такими можно назвать затраты, которые будут относиться к постоянным лишь до определенных пределов

Например, оплата освещения будет относиться к постоянным затратам, если мы говорим о небольшом предприятии, где неважно сколько станков освещает одна лампочка, она необходима в любом случае. Но например, если эта лампочка будет функционировать над каждым станков и их количество будет зависеть от объемов выпуска , то в данном случае речь уже будет идти о переменных расходах

Особенности расчета издержек, формулы с примерами

Из совокупности внешних и внутренних издержек вытекает сумма экономических издержек, что оказывает эффект на бизнес компании.

Примечание

Термин «экономические издержки» является общепринятым. Стоит отметить, что на практике в процессе бухгалтерского учета рассчитывают только внешние издержки, которые получили название бухгалтерских издержек.

Общими издержками (total cost) ТС называют сумму издержек компании, которые связаны с выпуском определенного объема продукции.

Общие издержки рассчитывают, как функцию от произведенной продукции (Q). При этом используют следующую формулу:

\(ТС\;=\;f\;(Q)\)

Общие издержки складываются из суммы постоянных и переменных издержек:

\(ТС\;=\;FC\;+\;VC\)

При росте объема произведенной продукции переменные издержки будут изменяться следующим образом:

- расти пропорционально выпуску;

- замедлять рост, когда достигнут максимально выгодный объем производства продукции;

- возобновлять рост по причине нарушения оптимальных размеров предприятия.

Целью любого бизнеса является получение максимальной прибыли. Для того чтобы увеличить этот показатель, предприятие снижает расходы на единицу продукции. Данное соотношение определяет такую характеристику, как средняя издержка. Для расчета данного показателя применяют следующую формулу:

\(ATC\;=\;TC\;/\;Q\)

\(ATC\;=\;AFC\;+\;AVC\)

В случае, когда общая сумма расходов на единицу продукции изменяется по причине увеличения или уменьшения объема выпуска, можно выполнить расчет предельных издержек. Данный показатель будет определяться по формуле:

\(MC\;=\;TC\;/\;Q\)

Согласно экономической точке зрения, важность предельных издержек сложно переоценить, когда необходимо определить поведение компании в условиях рыночной экономики. Общие средние затраты организации в расчете на единицу произведенной продукции должны быть больше, чем предельные затраты

Если данное соотношение не соблюдается, то можно говорить о нарушении оптимальных размеров компании.

Изменение средних расходов соотносится с изменением предельных расходов. Такую закономерность называют законом убывающей отдачи. В определенный момент времени переменные издержки достигают уровня, на котором их значение максимально. После перехода за эту критическую отметку рост объемов производства даже на единицу станет причиной увеличения всех видов издержек.

Пример № 1

К примеру, с помощью данных, характеризующих объем выпуска продукции и уровень постоянных издержек, достаточно просто выполнить расчет всех существующих видов затрат на предприятии.

В случае, когда производство предприятия остановлено по какой-либо причине, оно несет постоянные расходы, которые составляют, согласно данным таблицы, 60 тысяч рублей. Переменные затраты можно определить с помощью уравнения:

\(VC\;=\;TC\;–\;FC\)

Во время простоя производства предприятие не понесет переменных расходов. Данный показатель будет равен нулю. Если рост производства увеличивается на 1 штуку, VC можно вычислить следующим образом:

\(130\;–\;60\;=\;70\;(рублей)\)

Формула для калькуляции предельных затрат имеет вид:

\(MC\;=\;\Delta\;TC\;/\;1\;=\;\Delta\;TC\;(n)\;–\;TC\;(n\;–\;1)\)

Знаменатель дроби равен единице, так как объем продукции будет увеличиваться на 1 штуку. Для расчета всех остальных издержек можно применять стандартные формулы.

Пример № 2

В ситуации, когда предприниматель работает на дому и получает доход, превышающий его чистую прибыль, то неявные издержки в данном случае представляют собой разницу между этими показателями. К примеру, чистая прибыль составляет 15 тысяч рублей. Учитывая, что работа по найму приносила бы предпринимателю доход в 20 тысяч рублей, можно наблюдать наличие неявных издержек. В этом случае применима формула:

\(НИ\;=\;Зарплата\;–\;Чистая\;прибыль\;=\;20\;–\;15\;=\;5\;тысяч\;рублей.\)

Пример № 3

В качестве другого примера можно рассмотреть организацию, которая использует в процессе своей деятельности объект недвижимости, принадлежащий компании на праве собственности. Явные расходы в таком случае будут включать сумму коммунальных платежей. К примеру, такие расходы составляют 2 тысячи рублей месяц. Предположительный доход от сдачи такой недвижимости в аренду равен 2,5 тысячи рублей ежемесячно. В этом случае предприятие не освобождается от уплаты коммунальных платежей, но имеет возможность получать чистый доход. Можно говорить о наличии неявных издержек, для расчета которых применима формула:

Отличия

Чем отличаются регулярные издержки на производство от переменных. Их главные характеристики можно посмотреть в таблице:

| Регулярные | Переменные |

| Включают в себя инвестиционные суммы на изготовление продукции хотя бы в течении одного рабочего цикла,

Индивидуальны для каждого предприятия, Характерны и одинаковы для каждого рабочего цикла в краткосрочном периоде, Не зависят от объема выпускаемой продукции. |

Не включают инвестиции на запуск предприятия,

Могут меняться в каждом производственном цикле, Индивидуальны для каждого предприятия, Зависят от объема продукции. |

Постоянными издержками являются все основные затраты (кредитные отчисления, аренда оборудования, съем или покупка помещения). А что относиться к переменным?

Все постоянно меняющиеся затраты:

- коммунальные платежи,

- премии сотрудников,

- затраты на топливо для машин,

- стоимость сырья для производства,

- затраты на рекламу.

Вместе они формируют общие траты всего предприятия, которые включаются в себестоимость продукции и которые вычитают из общей прибыли для получения чистого дохода.

Предпринимателю всегда важно помнить, что общая сумма затрат за определенный промежуток времени распределяется по общему объему произведенных товаров. Если распределить их на каждую единицу продукции, то их величина будет уменьшаться с ростом объема, а вот величина переменных при таком раскладе, наоборот, уменьшаться

Похожие термины:

-

счет, предназначенный для обобщения информации об издержках снабженческих, сбытовых, торговых, иных посреднических и других подобных им предприятий. Предприятия, заготавливающие и перерабатываю

-

Кривая таких издержек всегда стремится вверх, поскольку относительно дешево можно добиться некоторого снижения степени загрязнения окружающей среды и очень дорого устранять экологический ущер

-

способ определения стоимости продукта, когда фиксированные издержки производства включаются в цену произведенных изделий.

-

(adjustment costs) Издержки изменения значений контролируемых экономических переменных (variables). У каждого экономического агента, будь то частное лицо, фирма или государство, есть функция полезности (utility fu

-

издержки, связанные с реализацией контракта между принципалом и агентом.

-

См. Издержки делимые

-

результат обесценения капитала в результате морального износа.

-

издержки, связанные с управлением компанией.

-

Издержки неэффективности управления. Например, нанятый компанией посредник (агент) или работник вполне может преследовать свои собственные цели, не совпадающие с интересами собственника. Турист

-

agency costs) — издержки, которые складываются из издержек контроля со стороны принципала, издержек агента, связанных с добровольным принятием им более жестких условий, например, издержек по внесению з

-

В общем значении: максимальный доход, который мог бы быть получен в случае иного хода событий. Корпорационные финансы: понятие, широко использующееся в планировании производственной деятельности

-

Стоимость использования редких ресурсов для производства товара или услуги при отказе от возможности использовать их для производства альтернативных товаров и услуг. Иначе говоря, это стоимость

-

см. ЗАТРАТЫ, ЭКСПЛУАТАЦИОННЫЕ.

-

расходы, связанные с реализацией продукции за рубежом.

-

количество других товаров, от которых приходится отказываться для того, чтобы получить единицу любого другого товара

-

прибыль, которая могла быть получена в результате использования альтернативных источников дохода.

-

(social opportunity cost) Сумма товаров, от производства которых приходится отказываться по той причине, что ресурсы использованы для изготовления какого-либо другого товара. Когда произведены какие-либо то

-

Юридические и административные издержки при ликвидации или реорганизации предприятия. Также включают в себя подразумеваемые издержки, связанные с ухудшением финансового положения компании (кос

-

См. Издержки постоянные

-

См. Издержки займа

Что включают в себя различные виды расходов

К числу постоянных расходов можно причислить зарплату членов администрации предприятия, однако только в той ситуации, когда данные сотрудники получают выплаты независимо от финансового состояния организации

Важно обратить внимание на то, что в зарубежных странах менеджеры получают доход от своих организаторских навыков, путем расширения потребительской базы и изучения новых рыночных сфер. На территории России ситуация совершенно другая. Большинство начальников отделов получают высокую зарплату, которая не привязана к эффективности их деятельности

Большинство начальников отделов получают высокую зарплату, которая не привязана к эффективности их деятельности.

Данный подход к организации производственного процесса приводит к потере стимула достижения лучших результатов. Именно этим можно объяснить низкую продуктивность трудовых показателей многих коммерческих учреждений, так как желание осваивать новые технологические процессы у вершины компании просто отсутствует.

Говоря о том, что такое постоянные затраты, следует упомянуть о том, что в эту статью входит арендная плата. Давайте представим частную компанию, которая не имеет собственной недвижимости и вынуждена арендовать небольшое помещение. В этой ситуации, администрация фирмы должна ежемесячно перечислять определенную сумму арендодателю. Данная ситуация считается стандартной, поскольку окупить приобретение недвижимости довольно сложно. Некоторым субъектам малого и среднего класса потребуется не менее пяти лет для того, чтобы вернуть вложенный капитал.

Именно этот фактор объясняет то, что многие предприниматели предпочитают заключать договор, об аренде необходимых квадратных метров. Как уже было сказано выше, расходы на оплату аренды являются постоянными, поскольку владельцу помещения не интересно финансовое состояние вашей фирмы

Для этого человека важно лишь своевременное получение оплаты, зафиксированной в договоре

В статью постоянных расходов входят амортизационные издержки. Любые средства необходимо ежемесячно амортизировать, до того момента, пока их начальная стоимость не будет приравнена к нулю. Существует множество различных способов амортизации, которые регулируются текущим законодательством. По словам специалистов, существует более десятка различных примеров постоянных расходов. К ним относятся коммунальные платежи, оплата вывоза и переработка мусора и траты на обеспечение условий, необходимых для осуществления трудовой деятельности. Ключевой особенностью таких расходов является легкость подсчета как настоящих, так и предстоящих затрат.

Постоянные затраты — издержки, величина которых почти не зависит от изменения объема производства продукции

В понятие «переменные затраты» входят те виды издержек, что зависят от пропорционального объема изготавливаемых товаров. Для примера рассмотрим статью баланса, где имеется пункт, связанный с сырьем и материалами. В этом пункте следует указать количество средств, что понадобятся компании для производственных целей. В качестве примера рассмотрим деятельность компании, занимающейся изготовлением деревянных поддонов. Для изготовления одной единицы товара, требуется затратить два квадрата обработанной древесины. Это означает, что для изготовления ста поддонов потребуется двести квадратных метров материала. Именно такие расходы относятся к категории переменных.

Следует обратить внимание на то, что оплата трудовой деятельности сотрудников может входить в число как постоянных, так и переменных трат. Подобные случаи наблюдаются в следующих ситуациях:

- При увеличении производственных мощностей предприятия, требуется привлечение дополнительных работников, что будут заняты в процессе изготовления продукции.

- Зарплата сотрудников является процентной ставкой, которая зависит от различных отклонений в производственном процессе.

В этих условиях очень сложно составить прогноз о необходимых тратах, для того, чтобы оплатить зарплату сотрудникам, так как её объем будет зависеть от множества различных факторов. Деление расходов на постоянные и переменные производится с целью анализа прибыльности предприятия, а также определения степени убыточности производственного процесса

Следует обратить внимание на то, что при любой производственной деятельности компании расходуются различные энергетические ресурсы. К таким ресурсам относятся топливо, электричество, вода и газ

Так как их использование является неотъемлемой частью производства, увеличение объемов выпускаемой продукции, приводит к увеличению затрат этих ресурсов.

Издержки производства, их сущность и классификация

В основе любого экономического решения лежит ответ на вопрос: как соотнести то, что затрачивается на тот или иной проект (издержки), и то, что в результате осуществления проекта можно получить сверх понесенных затрат (прибыль). Прежде чем принять решение о том, сколько продукции произвести, фирма должна проанализировать издержки.

Издержки — это оплата приобретенных факторов производства. Все издержки можно разделить на две группы: явные и неявные. Явные издержки – это денежные платежи поставщикам факторов производства. Эти издержки полностью отражаются в бухгалтерском учете предприятия, поэтому они еще называются бухгалтерскими издержками. Неявные издержки – альтернативные издержки использования ресурсов, принадлежащих фирме. Альтернативные издержки производства товаров и услуг измеряются стоимостью наибольшей упущенной возможности, использованной на создание факторов производства. Они могут также выступать как разница между прибылью, которую можно было бы получить при наиболее выгодном использовании ресурсов, и реально полученной прибылью. Однако не все затраты (денежные и неденежные) выступают как альтернативные издержки. При любом способе использования ресурсов не считаются альтернативными издержки, которые производитель несет в обязательном порядке (стоимость аренды помещения, затраты, связанные с регистрацией предприятия, и т. д.). Эти неальтернативные издержки не участвуют в процессе экономического выбора. Явные и неявные издержки в сумме дают экономические издержки. Однако не все затраты, которые несет предприятие, включаются в бухгалтерские издержки, поскольку часть затрат осуществляется предприятием за счет прибыли (налог на прибыль, премии, выплачиваемые предприятием за счет прибыли, материальная помощь работникам и т. д.).

Аналогично издержкам прибыль также может быть бухгалтерской и экономической.

Бухгалтерская прибыль – это разность между полученной выручкой и бухгалтерскими явными издержками. Экономическая прибыль меньше бухгалтерской на величину неявных издержек.

Между бухгалтерской и экономической прибылью существует следующее соотношение:

Все экономические издержки могут быть также разделены на две группы: постоянные и переменные. Постоянные издержки – это экономические издержки, которые не изменяются при изменении объема производства. Они не зависят от количества выпущенной продукции, и предприятие будет их нести даже в том случае, если вообще ничего не будет производить (например, затраты на обслуживание и управление). Переменные издержки – это экономические издержки, которые зависят от объема производства (например, затраты на переменные ресурсы). Сумма постоянных и переменных издержек дает валовые издержки.

Издержки производства независимо от их вида определяют затраты на элементы производства и затраты на комбинацию элементов производства. Связь между выпуском продукции и минимально необходимыми затратами на его производство описывается функцией издержек, связанной с производственной функцией. Производственная функция характеризует зависимость между максимально возможным объемом выпуска (Q) и количеством применяемых затрат труда (3ТР) и капитала (К). Традиционно используется двухфакторная производственная функция, имеющая вид:

Графической формой производственной функции служит изокванта, которая показывает различные варианты использования двух каких-либо затрат, сочетание которых будет приносить заданный объем продукции (рис. 10.1). Ряд изоквант, который отражает максимально достижимый выпуск продукции при любом данном наборе факторов производства, может быть представлен в виде карты изоквант.

Рис. 10.1. Карта изоквант.

Суть карты изоквант состоит в том, что угол наклона изокванты соответствует предельной норме технической замены одного ресурса другим. Чем дальше изокванта от начала координат, тем большему объему выпуска она соответствует.

Пример издержек компании

Аграрное предприятие по производству зерновых культур в 2020 году выпустило 1000 тонн продукции. Известно, что за год предприятие потратило:

- на приобретение семян – 0,11 млн. руб.;

- на аренду земли – 0,05 млн. руб.;

- на обслуживание техники – 0,3 млн. руб.;

- на оплату труда работников, трудящихся в поле и на складе – 1,8 млн. рублей;

- на выплату заработной платы бухгалтеру и вознаграждение руководителю холдинга – 0,8 млн. руб.;

- на исполнение налоговых обязательств – 0,38 млн. руб.

Классифицируем затраты предприятия

Издержки на приобретение семян можно назвать прямыми, производственными, бухгалтерскими, возвратными и эффективными.

Траты на аренду земли являются постоянными, прямыми, производственными, контролируемыми.

Обслуживание техники больше относится к производственным и бухгалтерским издержкам. Та часть расходов, которая пошла на выплату заработной платы работникам производства, является прямыми, производственными, бухгалтерскими, возвратными и релевантными тратами.

Оплата труда бухгалтера и вознаграждение руководителю компании входит в число непроизводственных и косвенных расходов.

Еще мы знаем о том, что компании предлагали заключить более выгодный контракт, а это значит, что образовалась упущенная выгода или экономические издержки. Чтобы их рассчитать, необходимо воспользоваться формулой:

УВ (ЭД) = Вд – Фд,

где Вд – возможный доход,

Фд – фактический доход,

УВ (ЭД) – упущенная выгода (экономический доход).

Возможный доход находится путем определение прибыли по предлагаемой цене:

18 руб./кг * 1000 тонн = 18 млн. руб.

18 млн. руб. – 13 млн. руб. = 5 млн. руб. – упущенная выгода или экономический доход.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Удельные постоянные затраты

В ходе анализа издержек особое внимание уделяется исследованию удельных постоянных затрат. Они представляют собой часть постоянных расходов, приходящихся на единицу продукта

Рост производственных объемов влечет за собой снижение удельных постоянных расходов. Наглядно эту зависимость можно проследить на примере.

Пример. По данным бухгалтерских регистров ООО «ГРАДИЕНТ» общая величина постоянных издержек компании за рассматриваемый временной отрезок составила 200 000 рублей. За этот период было выпущено 8 000 единиц продукта. Получается, что в это время удельные постоянные затраты составили:

200 000/8 000 = 25 рублей.

В следующем месяце сумма постоянных издержек не изменилась. Но производственный объем вырос до 20 000 единиц. И удельные постоянные затраты теперь меняются:

200 000/20 000 = 10 рублей.

То есть величина удельных постоянных трат значительно снизилась.

Но постоянные расходы остаются статичными до определённого момента. По достижении в каждом случае своего уровня производственного объема постоянная составляющая всех издержек также может измениться – уменьшиться либо увеличиться. Ранее был приведен пример с арендой. То же касается и амортизационных отчислений. Расширившее свой хозяйственный оборот предприятие вынуждено приобретать новое оборудование, что, соответственно, повлечет рост переменных трат в части амортизации.

Анализ и планирование

Только грамотный анализ расходов может позволить владельцам экономить и снижать величину тех или иных затрат, но важнее всего – снижать итоговую величину себестоимость продукции.

Это позволяет не только повысить чистую прибыль, но и занять отличную позицию на рынке. Поэтому цель любого предприятия – снижение производственных издержек любых типов.

Каким образом это можно сделать:

- Сократить затраты на оплату труда, автоматизировав рабочий процесс или ужесточив производственные нормы.

- Нанять высококлассных менеджеров для эффективного управления персоналом.

- Найти выгодных поставщиков или получить выгодные условия и регулярные скидки у старых.

- Внедрить в рабочий процесс ресурсосберегающие технологии и оборудование.

- Заменить дорогие материалы более дешевыми.

- Сократить траты путем подбора экономически выгодных помещений, сокращения сумм на коммунальные платежи (мотивация работников следить за светом и водой, установка счетчиков).

- Регулярно анализируя экономичность тех или иных затрат, например, выгодно ли пользоваться своим транспортом или услугами логистических компаний.

Регулярный анализ и мониторинг затрат позволяет вовремя и эффективно их сокращать, высвобождая средства для повышения качества и объемов выпускаемых товаров. При этом будущие суммы планируются с учетом предыдущих.