Учет продукции общественного питания столовой бюджетного учреждения

Содержание:

- Скачать Образец. Калькуляционная карточка. Форма № 82

- На пальцах

- Учет отклонений от фактической себестоимости готовых блюд

- Калькуляционные карты блюд

- Калькуляционная карточка. Унифицированная форма N ОП-1

- Конструктор мобильного клиента Simple WMS Client: способ создать полноценный ТСД без мобильной разработки. Теперь новая версия — Simple UI (обновлено 14.11.2019)

- Формулы расчета плановой себестоимости продукции в Excel

- Калькуляция в общественном питании

- Калькуляционная карта образец форма 61

- На пальцах

Скачать Образец. Калькуляционная карточка. Форма № 82

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

Организация _______________________ Типовая форма No. 82

Предприятие _______________________

КАЛЬКУЛЯЦИОННАЯ КАРТОЧКА No. _______________

Наименование блюда ___________________

Номер по сборнику раскладок ___________________

+------------------------------------------------------------------------------------------------------+

¦ Порядковый No. ¦ No. 1 ¦ No. 2 ¦ No. 3 ¦ No. 4 ¦ No. 5 ¦ No. 6 ¦

¦ калькуляции ¦ " " 20__г. ¦ " " 20__г. ¦ " " 20__г. ¦ " " 20__г. ¦ " " 20__г. ¦ " " 20__г. ¦

+------------------+-------------+-------------+-------------+-------------+-------------+-------------¦

¦ пор. ¦наимено- ¦нор-¦це-¦сум-¦нор-¦це-¦сум-¦нор-¦це-¦сум-¦нор-¦це-¦сум-¦нор-¦це-¦сум-¦нор-¦це-¦сум-¦

¦ No. ¦ вание ¦ ма ¦на ¦ ма ¦ ма ¦на ¦ ма ¦ ма ¦на ¦ ма ¦ ма ¦на ¦ ма ¦ ма ¦на ¦ ма ¦ ма ¦на ¦ ма ¦

¦ ¦продуктов¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------+---------+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----¦

+--------+---------+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----¦

+--------+---------+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----¦

+--------+---------+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----¦

+--------+---------+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----¦

¦ ¦ общая ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦стоимость¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ набора ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------+---------+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----¦

¦ ¦Продажная¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ цена ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ блюда. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ Наценка ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------+---------+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----¦

¦ ¦ Выход в ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ готовом ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ виде ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------+---------+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----¦

¦Заведую-¦ Подпись ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ щий ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ произ- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦водством¦ +----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----¦

¦Кальку- ¦ Подпись ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ляцию ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦составил¦ +----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----¦

¦Утверж- ¦ Подпись ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ даю: ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦Директор¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------------------------------------------------------------------------------------------------------+

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Бухгалтерская отчётность, бухгалтерский учет: образцы (Полный перечень документов)

- Поиск по фразе «Бухгалтерская отчётность, бухгалтерский учет» по всему сайту

-

«Образец. Калькуляционная карточка. Форма №

82».pdf

Документы, которые также Вас могут заинтересовать:

-

Образец.

Исходные данные подрядной организации по стоимости эксплуатации строительных машин.

Форма № 2-исх

-

Образец. Исходные данные для расчета сметной стоимости

материалов-представителей в текущем уровне цен. Форма № 1-исх

-

Образец. Информация о

ценах (квартальная)

- Образец. Инвентаризационный ярлык. Форма № инв-2 (приказ Минфина РФ от 13.06.95 № 49)

- Образец. Инвентаризационная опись ценностей и бланков документов строгой отчетности. Форма № инв-16 (приказ Минфина РФ от 13.06.95 № 49)

- Образец. Инвентаризационная опись основных средств. Форма № инв-1 (приказ Минфина РФ от 13.06.95 № 49)

-

Образец. Записка 8. Анализ активов и пассивов по срокам

востребования и погашения

-

Образец. Записка 3. Анализ

кредитов

-

Образец. Записи

движения по аккредитиву в иностранной валюте

- Образец. Журнал-ордер № 9

На пальцах

По правде говоря, на данный момент вывод себестоимости переоценивают, так как итоговую цену позиции меню логичнее формировать на основании вкусов людей, спроса и средних рыночных запросов, однако для внутреннего отслеживания затратности и выравнивания расходов калькуляция блюд все же рекомендуется.

Для примера возьмем одну из столь популярных ныне кондитерских французского образца: предприятие использует сырье высокого уровня качества с соответствующим ценником, применяет специальное оборудование для приготовления своей продукции, что обходится весьма недешево (например, тот же полностью автоматизированный аппарат для темперирования шоколада — сэкономить на нем не получится, так как это чревато сбоями и порчей дорогостоящих ресурсов), арендует помещение необходимой площади и прочее, прочее. Калькуляция блюд как на ладони, но снизить расходы они не могут, так как пострадает качество, имя и, как следствие, спрос, поэтому приходится держать планку. Равномерно высокую наценку на те позиции, что дороги сами по себе, они также поставить не могут, и те 300 % от себестоимости, что на слуху у населения, просто отметаются. Так как же поступить? Рассмотрим меню, что предлагает кондитерская:

- дрожжевая выпечка;

- торты и пирожные;

- конфеты маршмеллоу.

Первая и третья позиции по себестоимости если не копеечны, то близки к этому, тогда как на торты даже половину «накрутить» нельзя из-за дорогостоящих ресурсов. Поэтому вторая позиция продается ощутимо дешевле, а разница восполняется булочками и конфетами. Мораль: расчет стоимости блюда не всегда основывается на закупочных ценах его составляющих.

Конечно, от столовой кондитерская отличается, но принцип работы с конечными продуктами питания схож.

Учет отклонений от фактической себестоимости готовых блюд

Как мы уже говорили, фактическая себестоимость готовой продукции определяется по окончании месяца (п. 122 Инструкции № 157н). При этом возникающие отклонения фактической себестоимости от плановой (нормативно-плановой) учитываются следующим образом:

1. В случае превышения фактической себестоимости над нормативно-плановой себестоимостью:

|

Содержание операции |

Дебет |

Кредит |

Пункт Инструкции № 174н |

|---|---|---|---|

|

В части нереализованной продукции |

2 105 37 340 |

2 109 60 200 |

Пункт 40 |

|

В части реализованной продукции |

2 401 10 130 |

2 109 60 200 |

|

|

В части продукции, списанной в результате потерь, в объеме норм естественной убыли |

2 109 60 272 2 401 20 272 |

2 109 60 200 |

2. В случае превышения плановой (нормативно-плановой) себестоимости над фактической себестоимостью операции, указанные выше, отражаются способом «красное сторно».

Далее хотелось бы обратить внимание на следующую особенность. Поскольку нормативно-плановая себестоимость продукции общественного питания определяется как цена ее реализации, то в учете бюджетного учреждения будут иметь место в большинстве случаев только бухгалтерские записи, отражаемые способом «красное сторно».. Рассмотрим пример.

Рассмотрим пример.

В столовой бюджетного учреждения в июле 2016 года изготовлено 10 600 блюд. Нормативно-плановая себестоимость выпущенной готовой продукции составила 120 000 руб. Фактические расходы на приготовление блюд – 100 000 руб. Вся продукция была реализована покупателям.

В бухгалтерском учете в соответствии с Инструкцией № 174н сделаны следующие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|

|

Принята к учету готовая продукция по нормативно-плановой себестоимости |

2 105 37 340 |

2 109 60 200 |

120 000 |

|

Списана готовая продукция с учета при отпуске ее покупателям |

2 401 10 130 |

2 105 37 440 |

120 000 |

|

Начислены доходы от реализации готовых блюд |

2 205 31 560 |

2 401 10 130 |

120 000 |

|

Отражены фактические расходы на приготовление готовых блюд |

2 109 60 200 |

1 105 32 440 1 104 00 410 1 302 11 730 1 303 00 730 1 109 70 223 |

100 000 |

|

Отражено превышение нормативно-плановой себестоимости продукции общественного питания над фактической себестоимостью (120 000 — 100 000) руб. |

2 401 10 130 |

1 109 60 200 |

(20 000) |

Калькуляционные карты блюд

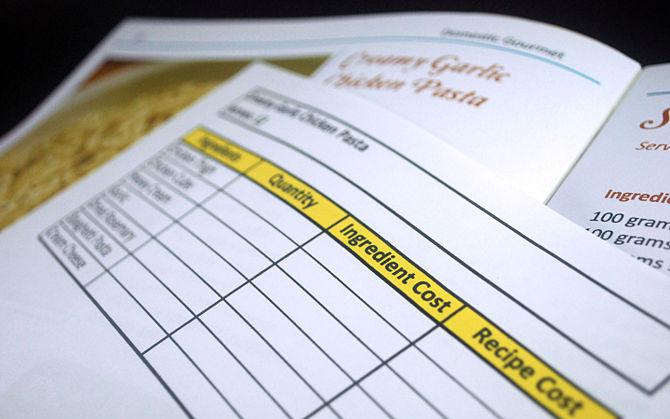

Калькуляция блюд в ресторане, кафе или общепите производится с помощью специальных бланков. В них вносят всю информацию о компонентах. Это помогает систематизировать процедуру. В таблице обычно указывают наименования составляющих, объем или массу и расценку. Отдельно указывают данные о каждом вашем товаре: первоначальный прайс, наценку, издержки и другие. Такой формат упрощает работу, если состав или цена изменились. Калькуляционные карты блюд также увеличивают точность вычисления, если использовать их правильно.

Для этой задачи существует много разных шаблонов. Их можно без труда найти и скачать в интернете. Тем не менее, это устаревший способ расчета себестоимости продукта.

Калькуляционная карточка. Унифицированная форма N ОП-1

Унифицированная форма N ОП-1

Утверждена Постановлением Госкомстата России от 25.12.1998 N 132

———-¬

¦ Код ¦

+———+

Форма по ОКУД¦ 0330501 ¦

+———+

по ОКПО¦ ¦

__________________________________________________________ +———+

организация ¦ ¦

__________________________________________________________ +———+

структурное подразделение ¦ ¦

Вид деятельности по ОКДП¦ ¦

__________________________________________________________ +———+

наименование блюда ¦ ¦

Номер блюда по сборнику рецептур, ТТК, СТП¦ ¦

+———+

Вид операции¦ ¦

L———-

———-T————¬

¦ Номер ¦ Дата ¦

¦документа¦составления¦

КАЛЬКУЛЯЦИОННАЯ КАРТОЧКА +———+————+

¦ ¦ ¦

L———+————

——————————T——————T——————T——————T——————T——————T——————¬

¦Порядковый номер калькуляции,¦ N 1 ¦ N 2 ¦ N 3 ¦ N 4 ¦ N 5 ¦ N 6 ¦

¦ дата утверждения ¦от «__» ______ г.¦от «__» ______ г.¦от «__» ______ г.¦от «__» ______ г.¦от «__» ______ г.¦от «__» ______ г.¦

+——T————————+—-T——T——+—-T——T——+—-T——T——+—-T——T——+—-T——T——+—-T——T——+

¦Номер¦ Продукты ¦нор-¦цена,¦сумма,¦нор-¦цена,¦сумма,¦нор-¦цена,¦сумма,¦нор-¦цена,¦сумма,¦нор-¦цена,¦сумма,¦нор-¦цена,¦сумма,¦

¦по +——————-T—+ма, ¦руб. ¦руб. ¦ма, ¦руб. ¦ руб. ¦ма, ¦руб. ¦руб. ¦ма, ¦руб. ¦ руб. ¦ма, ¦руб. ¦руб. ¦ма, ¦руб. ¦ руб. ¦

¦поря-¦ наименование ¦код¦кг ¦коп. ¦коп. ¦кг ¦коп. ¦ коп. ¦кг ¦коп. ¦коп. ¦кг ¦коп. ¦ коп. ¦кг ¦коп. ¦коп. ¦кг ¦коп. ¦ коп. ¦

¦дку ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+——+——————-+—+—-+——+——+—-+——+——+—-+——+——+—-+——+——+—-+——+——+—-+——+——+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ 13 ¦ 14 ¦ 15 ¦ 16 ¦ 17 ¦ 18 ¦ 19 ¦ 20 ¦ 21 ¦

+——+——————-+—+—-+——+——+—-+——+——+—-+——+——+—-+——+——+—-+——+——+—-+——+——+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+——+——————-+—+—-+——+——+—-+——+——+—-+——+——+—-+——+——+—-+——+——+—-+——+——+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+——+——————-+—+—-+——+——+—-+——+——+—-+——+——+—-+——+——+—-+——+——+—-+——+——+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+——+——————-+—+—-+——+——+—-+——+——+—-+——+——+—-+——+——+—-+——+——+—-+——+——+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦и ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦т.д. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+——+——————-+—+—-+——+——+—-+——+——+—-+——+——+—-+——+——+—-+——+——+—-+——+——+

¦Общая стоимость сырьевого¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦набора на 100 блюд ¦ Х ¦ Х ¦ ¦ Х ¦ Х ¦ ¦ Х ¦ Х ¦ ¦ Х ¦ Х ¦ ¦ Х ¦ Х ¦ ¦ Х ¦ Х ¦ ¦

+——————————+—-+——+——+—-+——+——+—-+——+——+—-+——+——+—-+——+——+—-+——+——+

¦Наценка _______%, руб. коп. ¦ ¦ ¦ ¦ ¦ ¦ ¦

+——————————+——————+——————+——————+——————+——————+——————+

¦Цена продажи блюда, руб. коп.¦ ¦ ¦ ¦ ¦ ¦ ¦

+——————————+——————+——————+——————+——————+——————+——————+

¦Выход одного блюда в готовом¦ ¦ ¦ ¦ ¦ ¦ ¦

¦виде, грамм ¦ ¦ ¦ ¦ ¦ ¦ ¦

+————————-T—+——————+——————+——————+——————+——————+——————+

¦Заведующий производством ¦ п ¦ ¦ ¦ ¦ ¦ ¦ ¦

+————————-+ о +——————+——————+——————+——————+——————+——————+

¦Калькуляцию составил ¦ д ¦ ¦ ¦ ¦ ¦ ¦ ¦

+————————-+ п +——————+——————+——————+——————+——————+——————+

¦УТВЕРЖДАЮ ¦ и ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦Руководитель организации ¦ с ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ь ¦ ¦ ¦ ¦ ¦ ¦ ¦

L————————-+—+——————+——————+——————+——————+——————+——————

Конструктор мобильного клиента Simple WMS Client: способ создать полноценный ТСД без мобильной разработки. Теперь новая версия — Simple UI (обновлено 14.11.2019)

Simple WMS Client – это визуальный конструктор мобильного клиента для терминала сбора данных(ТСД) или обычного телефона на Android. Приложение работает в онлайн режиме через интернет или WI-FI, постоянно общаясь с базой посредством http-запросов (вариант для 1С-клиента общается с 1С напрямую как обычный клиент). Можно создавать любые конфигурации мобильного клиента с помощью конструктора и обработчиков на языке 1С (НЕ мобильная платформа). Вся логика приложения и интеграции содержится в обработчиках на стороне 1С. Это очень простой способ создать и развернуть клиентскую часть для WMS системы или для любой другой конфигурации 1С (УТ, УПП, ERP, самописной) с минимумом программирования. Например, можно добавить в учетную систему адресное хранение, учет оборудования и любые другие задачи. Приложение умеет работать не только со штрих-кодами, но и с распознаванием голоса от Google. Это бесплатная и открытая система, не требующая обучения, с возможностью быстро получить результат.

5 стартмани

Формулы расчета плановой себестоимости продукции в Excel

Каждая компания рассчитывает плановую себестоимость по-своему. Ведь предприятия несут разные затраты в зависимости от вида деятельности. Любая калькуляция должна содержать расшифровку расходов на материалы и заработную плату.

Расчет плановой себестоимости начинается с определения стоимости используемого сырья и материалов, которые нужны для производства товаров (которые непосредственно участвуют в технологическом процессе). Затраты на сырье включаются в себестоимость по утвержденным на предприятии нормам минус технологические потери. Эти данные можно взять в технологическом или производственном отделе.

Отразим нормы расхода сырья в таблице Excel:

Здесь нам удалось автоматизировать только один столбец – расход с учетом технологических потерь. Формула: =E3+E3*F3.

Обратите внимание! Для столбца «Потери» мы выставили процентный формат. Только в таком случае программа посчитает правильно

Нумерацию строк начинаем выше шапки. Если данные перепутаются, их можно восстановить по номерам.

Зная нормы, можем рассчитать стоимость материалов (расчет ведется для тысячи единиц товара):

В этой таблице вручную придется заполнить только одну графу – «Цена». Все остальные столбцы ссылаются на данные листа «Нормы». В графе «Стоимость» работает формула: =D3*E3.

Следующая статья прямых затрат – зарплата производственных рабочих. Учитывается основная заработная плата и дополнительная. По каким принципам начисляется зарплата (сдельная, повременная, от выработки), можно узнать в бухгалтерии.

В нашем примере расчет заработной платы ведется по нормам выработки: сколько должен сделать работник определенной квалификации за единицу рабочего времени.

Данные для вычислений таковы:

Расценка рассчитывается по формуле: =C3*D3.

Теперь мы можем посчитать основную зарплату рабочих:

Чтобы заполнить первые два столбца, не считая номер по порядку, мы связали данные этой таблицы с данными предыдущей. Формула для начисления премии: =C3*30%. Основной зарплаты – =C3+D3.

Дополнительная заработная плата – это все выплаты, положенные по закону, но не связанные с производственным процессом (отпуска, вознаграждения за выслугу лет и т.п.).

Другие данные для расчета калькуляции себестоимости мы сразу внесли в таблицу:

В столбце «Расчет показателя» указано, откуда мы берем данные. Если мы ссылаемся на другие таблицы, то используем оттуда итоговые суммы.

Шаблон расчета себестоимости продукта с формулами:

- скачать образец в Excel

- калькуляция себестоимости с данными

- пример калькуляции себестоимости с накладными расходами

Для расчета калькуляции себестоимости упаковок взяты условные показатели амортизации ОС, процентов дополнительной зарплаты и налогов, обязательных страховых взносов.

Популярность точек общепита никогда не погаснет, ибо человеческая лень и любовь к еде вечны. Действительно, не каждый, возжелав салат «Столичный», котлету по-киевски и торт «Прага» на десерт, может себе позволить сорваться в магазин, дабы приобрести все необходимое, и запереться на кухне, готовя в течение нескольких часов. Суровая реальность с работой, пробками и усталостью диктует свои правила, но вкусно поесть же хочется. На этих людских слабостях с успехом зарабатывают уже многие годы предприимчивые люди, которые сумели на удачной кухне построить серьезный бизнес. Как правильно составить калькуляцию блюда в столовой так, чтобы не работать в минус, или же, наоборот, не отпугивать потенциальных клиентов непомерными ценами? При этом золотых рук для успеха недостаточно, ибо рынок да конкуренция диктуют свои правила. Казалось бы — столовая и столовая, что там можно заработать? Однако привязанность людей к классике, когда готовили еще по «Книге о вкусной и здоровой пище», многого стоит.

Калькуляция в общественном питании

Для расчета затрат на приготовление блюд используются специальные нормативы из сборников рецептур. Это карточки расхода продуктов на меню. В рецептах указывается количество ингредиентов, нужных для определенной порционной раскладки. Масса компонентов указывается в нетто и брутто. В сборниках содержатся таблицы потерь сырья при тепловой обработке, очистке и т. д. Расчет расходов в общепите зачастую осложняется экзотическими ингредиентами, отсутствующими в отечественных списках рецептур. В таком случае бухгалтер и технолог предприятия формируют комиссию, участники которой вместе с поваром несколько раз готовят блюдо с экзотическим компонентом, фиксируя потери продукта при ужарке, пассеровании, чистке, размораживании и т. д. Экспериментально установленные нормативы фиксируются актом.

Калькуляционная карта образец форма 61

Скачать пример заполнения калькуляционной карты ОП-1 Предприятия для предоставления услуг общественного питания, которые ежедневно посещают большое количество гостей, оформляют карты ОП-1 с возможностью многоразового использования.

Это помогает значительно сократить время оформления документов. Изменения составляющих компонентов сырьевого комплекта блюд и оптово-розничных цен на продукты и сырье оказывают влияние на новую цену конечной продукции.

В заголовке граф с корректировочными данными указывается дата, когда были внесены соответствующие изменения. Скачать бланк калькуляционной карты ОП-1 Основная часть карточки содержит сведения о составе и весовом количестве ингредиентов, необходимых для приготовления готовых блюд.

Оценочная стоимость определяется расчетным способом, путем умножения количества сырьевого продукта на его закупочную цену.

Помимо выполнения главной задачи ценообразования калькуляция себестоимости также обеспечивает контроль движения основных позиций товарно-материальных запасов предприятия. Вопрос калькуляции себестоимости готовой продукции является особо актуальным для предприятий общественного питания: кафе, ресторанов, баров и т.д.

Внимание

Расчет отпускных цен на готовые блюда предприятий общепита производят на основе специальных калькуляционных карточек формы ОП-1 для каждого вида продукции. Калькуляцию составляют в расчете на одно или сто блюд.

Бланкер.ру

Общая стоимость сырьевого набора формируется суммированием и равна 391,6 руб. Далее рассчитывается сырьевая стоимость одной порции и цена реализации с учетом торговой наценки (1177%).

Важно

Калькуляционная карточка ОП-1.

Пример калькуляции «Берлинское пирожное» Наиболее оптимальным вариантом организации системы калькуляции является внедрение автоматизированной системы финансового учета, связывающей воедино все материально-финансовые потоки заведения.

Например, к таким системам можно отнести 1С Общепит для организации прежде всего ведения бухгалтерского учета кафе, ресторана, а также 1С Управление рестораном, позволяющей автоматизировать управленческий учет одиночного заведения либо сети ресторанов.

Далее в статье опишем механизм формирования калькуляций на основе системы 1С общепит.

Калькуляционная карточка

Однако в связи со вступлением в 2013 году в силу нового закона о бухучете (закон от 06.12.

2011 № 402-ФЗ) Минфин РФ в информации № ПЗ-10/2012 высказал мнение о том, что организации получили право использовать в своей деятельности не только унифицированные формы первички, к которым относится форма ОП-1, но также и те, что разработаны ими самостоятельно. Исключение Минфин РФ установил для организаций, в отношении которых использование унифицированных форм прямо предписано отдельными законодательными актами.

В данный момент подобных источников права, которые бы обязывали организации задействовать форму ОП-1, в РФ не издано. Вместе с тем многие российские предприятия общепита продолжают использовать соответствующую форму в силу удобства ее структуры и сложившихся деловых обычаев.

Калькуляционная карточка (унифицированная форма n оп-1) (окуд 0330501)

Данная система разработана на базе решения 1С Бухгалтерия с учетом специфики ресторанного бизнеса — имеется возможность проведения операций разделки и разукомплектации, ввода рецептур и расчета калькуляций блюд, приготовления блюд и т.д. Основным документом, на основе которого производится операция калькуляции блюд является документ Рецептура.

На пальцах

По правде говоря, на данный момент вывод себестоимости переоценивают, так как итоговую цену позиции меню логичнее формировать на основании вкусов людей, спроса и средних рыночных запросов, однако для внутреннего отслеживания затратности и выравнивания расходов калькуляция блюд все же рекомендуется.

Для примера возьмем одну из столь популярных ныне кондитерских французского образца: предприятие использует сырье высокого уровня качества с соответствующим ценником, применяет специальное оборудование для приготовления своей продукции, что обходится весьма недешево (например, тот же полностью автоматизированный аппарат для темперирования шоколада — сэкономить на нем не получится, так как это чревато сбоями и порчей дорогостоящих ресурсов), арендует помещение необходимой площади и прочее, прочее. Калькуляция блюд как на ладони, но снизить расходы они не могут, так как пострадает качество, имя и, как следствие, спрос, поэтому приходится держать планку. Равномерно высокую наценку на те позиции, что дороги сами по себе, они также поставить не могут, и те 300 % от себестоимости, что на слуху у населения, просто отметаются. Так как же поступить? Рассмотрим меню, что предлагает кондитерская:

- дрожжевая выпечка;

- торты и пирожные;

- конфеты маршмеллоу.

Первая и третья позиции по себестоимости если не копеечны, то близки к этому, тогда как на торты даже половину «накрутить» нельзя из-за дорогостоящих ресурсов. Поэтому вторая позиция продается ощутимо дешевле, а разница восполняется булочками и конфетами. Мораль: расчет стоимости блюда не всегда основывается на закупочных ценах его составляющих.

Конечно, от столовой кондитерская отличается, но принцип работы с конечными продуктами питания схож.