Что такое капитализация вклада

Содержание:

- Недостатки инструмента

- Как выбрать оптимальные условия для банковских капиталовложений?

- Эффективная ставка

- Виды капитализации

- Банк

- Как выбрать вид вклада?

- Похожие термины:

- Капитализация в других сферах экономики

- Отличия от капитализации вкладов

- Терминология и советы по использованию данной возможности

- Что это такое

- Капитализация электронной валюты и количество монет

- Плюсы и минусы вкладов в банке

- Что такое эффективная ставка?

- Где еще может встречаться капитализация и ее виды?

- Что это такое

Недостатки инструмента

Мы рассказали, что такое капитализация счета – основное преимущество операции очевидно. Вкладчики получают возможность повышения денежного остатка и постоянное стабильное увеличение прибыли. Есть ли недостатки?

Без отрицательных сторон не обходится ни одно понятие:

- Получить средства моментально не получится – чаще всего банк ограничивает возможность изъятия денег;

- Прибыль может наращиваться очень медленно;

- Для получения ощутимой прибыли необходимо потратить большое количество времени;

- Зачастую ставка подобных депозитов ниже, нежели ставка по обычным вкладам.

Мы дали подробное объяснение банковского термина капитализация – что это, какими особенностями отличается, зачем необходимо. Сохраняйте наши полезные советы, изучайте инструкции и начинайте ориентироваться в обилии финансовых инструментов самостоятельно!

Далее: Яндекс деньги в Беларуси: регистрация кошелька за 1 минуту!

https://youtube.com/watch?v=p_9vmQWe2l4

https://youtube.com/watch?v=p_9vmQWe2l4

Как выбрать оптимальные условия для банковских капиталовложений?

-

Несмотря на все преимущества, которые предлагаются, в первую очередь нужно исследовать сам банк, чтобы убедиться в его надежности.

Независимо от запредельных дивидендов, безопасность вклада – это первоочередной фактор при выборе.

Например, много кто знает, что чем нереальнее и выгоднее условия предлагает банк, тем более он нуждается во вкладах, тем меньше у него своих средств.

Иногда это приводит к банкротству.

Конечно, небольшие суммы вклада практически всегда застрахованы. И все же лучше иметь дело лишь с проверенными банками.

Выбирайте по отзывам клиентов, сроку существования банка, репутации.

-

Второй основной фактор (если выбрана капитализация вклада) – это то, как скоро этот капитал может понадобиться, и будет ли в нем потребность ближайшее время.

Если да, то очевидно, что стоит рассматривать более краткосрочные вложения.

- Не стоит зацикливаться на одном предложении, так как на территории России функционирует много крупных банков и прочих финансовых учреждений, которые могут предложить очень неплохие, конкурентоспособные условия.

- Стоит сравнивать не только разные учреждения, но и разные виды банковского продукта, так как многие из них имеют свои уникальные условия для клиентов.

*В каком банке капитализация вклада наиболее выгодна?

Эффективная ставка

ЭПС – позволяет получить такой же доход по обычному вкладу.

Рассчитывается по формуле:

(1+R/m)m — 1,

R – годовая

ставка, m –количество

произведенных капитализаций за период.

Возьмем те же цифры, что в предыдущем разделе: вложения

70 000 рублей под 10% с ежемесячной прибавкой:

(1 + 0,1 / 12)12 – 1 =

0,01047 или 10,47%.

Из этого следует, что если ЭПС будет больше данного показателя, то такой депозит выгоднее.

То есть эффективная ставка – порог, выше которого капитализация теряет актуальность. Перед тем, как воспользоваться услугой, обязательно проделайте расчеты, аналогичные тем, что представлены выше. Это позволит не ошибиться и не дать себя обмануть.

Помните, что ЭПС всегда выше номинальной, а если у вас при расчетах получится процент меньше, значит, в вычислениях ошибка. Делайте выбор с умом, опираясь на цифры.

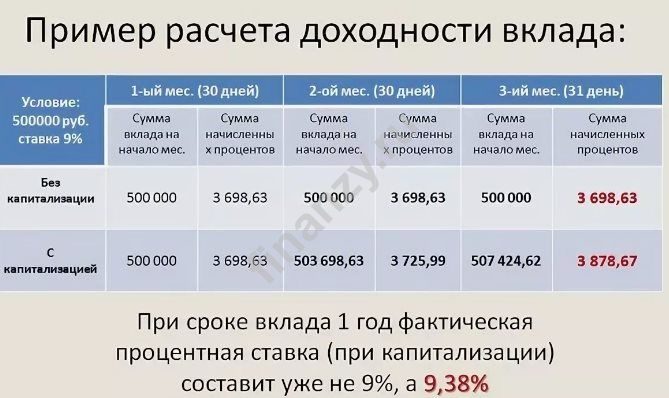

Виды капитализации

Разные депозиты с капитализацией процентов отличаются только по срокам присоединения процентов к общей сумме вклада на счете:

Вид вклада

Описание

Разовый

Разовую капитализацию банк делает только по окончанию срока в том случае, когда клиент продлевает срок действия депозита. Такую уловку финансовые организации придумали специально для того, чтобы вкладчики дольше хранили средства на депозите. Потому что в этом случае деньги вкладчиков дают учреждению больше источников для кредитования других клиентов.

Ежедневный

Такой вид капитализации выбирают редко. Когда процентная по вкладу и сумма слишком малы, то и доход будет увеличиваться практически незаметно. Но с большими суммами и высокими процентами такое начисление процентов окажется самым выгодным.

Ежемесячный

Это самый распространенный тип вклада с капитализацией. Проценты начисляют ежемесячно, чаще всего такую капитализацию выбирают для вкладов на срок до полугода или года.

Ежеквартальный

Вклад с начислением процентов раз в 3 месяца выбирают для депозита со сроком действия от 3 до 12 месяцев. Обязательно, чтобы общее количество месяцев, на которые оформлен депозит, было кратно 3.

Полугодовой

Редкий тип начисления процентов. Капитализация происходит один раз в 6 месяцев. При расторжении договора до истечения полугода утрачивается большая часть начисленных процентов. Для извлечения максимальной выгоды потребуется размещать деньги на длительный период.

Ежегодный

Для маленьких сумм вклада этот тип капитализации бесполезен

Его выбирают только для крупных и долгосрочных капиталовложений сроком от 2 до 5 лет

При этом важно обратить внимание на ставку и пересчитать итоговую выгоду. В некоторых случаях выясняется, что ежемесячное начисление оказывается выгоднее, чем ежегодное.

Наиболее популярные варианты — депозит с ежемесячной и ежеквартальной капитализацией.

Банк

Что такое банковская капитализация простым языком – это начисление процентов на основную сумму вклада, а также на начисленные проценты. Говоря кратко, капитализация средств – это получение дохода без пополнения счета, проценты на проценты. На данный момент подобные предложения есть у всех ведущих банковских организаций.

Окончательно помочь понять, что такое капитализация платежей простым языком, поможет обсуждение доступных выгодных форматов:

- В конце периода действия. Денежные средства прибавляются только после завершения срока соглашения с банком;

- Ежегодный – подходит для долгосрочных вкладов, новые средства поступают только через год после подписания договора;

- Ежеквартальный – общая сумма умножается каждые три месяца;

- Ежемесячный. Сумма на счету умножается каждый месяц после начисления процентов;

- Еженедельный и ежедневный. Здесь все понятно и логично, но таких предложений практически не существует.

Теперь вы понимаете, что это за капитализация по счету простым языком. Чем она хороша для обычного потребителя?

Теперь вы понимаете, что это за капитализация по счету простым языком. Чем она хороша для обычного потребителя?

- Возможность преумножить доступные денежные средства;

- Возможность сберечь деньги от необдуманных трат.

Кроме плюсов, к сожалению, есть и минусы, с которыми сталкиваются вкладчики. Рассмотрим их напоследок. Вы можете узнать, что такое санация банка для вкладчика в другой статье.

Как выбрать вид вклада?

Перед тем как положить деньги на счет в банк, следует хорошо проанализировать все предложения и условия по вкладам. Вот несколько советов, которые позволят вам вложить деньги выгодно и получить наибольший доход.

Обязательно проанализируйте вашу финансовую ситуацию на данный момент и попытайтесь спрогнозировать ваши потребности в самом ближайшем будущем. Но если вы точно уверены, что деньги не понадобятся вам в ближайший год, то стоит сделать выбор в пользу вклада с капитализацией. Но если есть вероятность, что деньги будут вам нужны, то лучше предпочесть вклад с возможностью снятия полной или хотя бы частичной суммы вклада без потери накопленных к тому времени процентов.

Выбирая среди банковских предложений обязательно делайте расчеты. Если ставка по депозиту с капитализацией равна ставке по депозиту без нее, то первый вариант точно будет выгоднее. Если ставки отличаются, то попросите банковского сотрудника сделать вам расчет итогового дохода. Кроме этого, практически все банки предлагают рассчитать итоговый доход при помощи онлайн-калькулятора, который вы сможете найти на сайте банка. Вы сможете менять сумму и срок вклада, применять капитализацию или убирать ее. Из получившихся вариантов вы сможете выбрать самый выгодный для вас.

И, конечно, не стоит забывать о том, что надежность банка должна быть на первом месте при выборе вариантов. Практически по каждому банку сейчас можно найти информацию в интернете в свободном доступе. Изучайте информацию и тщательно ее анализируйте

Обращайте внимание на время существования банка, его место в независимом рейтинге, репутацию, список владельцев, а также анализируйте структуру активов

Но самое важное – банк должен входить в систему страхования вкладов, ведь так вы будет застрахованы от его банкротства или, например, отзыва лицензии

На данный момент максимальная сумма возмещения составляет 1,4 млн рублей. Помните, что вам всегда придется делать выбор между предложением с высокой процентной ставкой и предложением от надежного банка

Выбирайте оптимальный по надежности и прибыльности вариант.

Подводя итоги, можно сказать, что очень важно провести тщательный анализ и расчеты перед тем, как положить деньги в банк. Капитализация процентов на счету по вкладу является отличным вариантом получения дополнительной прибыли

Если банк предлагает вам одинаковую процентную ставку по вкладу с капитализацией и без нее, то отдавайте предпочтение первому варианту. С ним ваш доход будет больше без дополнительных вложений.

Другие материалы по теме:

Инвестиции от 100 руб в бинарные опционы и форекс

Куда инвестировать небольшую сумму денег в 2016 году в России

Куда вложить деньги чтобы получать ежемесячный доход

В каком банке лучше открыть вклад под проценты

Куда вложить 500000 рублей чтобы заработать

Что такое инвестиции простыми словами

Выгодные вклады в Сбербанке под проценты в 2016 году

Во что вложить деньги чтобы они приносили доход

Похожие термины:

-

1) Делить заказ на ставку процента для получения совокупной оценки капитала, называемой капитализированной стоимостью (capitalized value). (2) Выпускать ценные бумаги для финансирования капитальных затрат

-

время, за которое исчислены проценты.

-

прибыль АО, используемая на увеличение собственного капитала.

-

Капитализированная рента — рыночная цена земли, определяемая как дисконтированная стоимость всех будущих доходов, поступающих в виде ренты. Капитализированная рента зависит от размера ренты и от

-

вид ренты, выражаемый в определенной сумме денег, которую земельный собственник ежегодно получает от арендатора (часть стоимости продукции, произведенной на данной земле).

-

стоимость компании с учетом капитализации возможных дивидендов.

-

В страховании жизни: максимальная сумма, которая подлежит единовременной выплате в пользу бенефициара по полису страхования от несчастных случаев при наступлении предусмотренного в полисе стра

-

(capitalized cash flow method) -метод КДП представляет собой сокращенную версию метода дисконтированного денежного потока, в которой темп прироста и ставка дисконтирования предполагаются неизменными в беско

-

суммарная величина всех будущих арендных платежей, которые, как ожидается, способны принести конкретные земельные участки.

-

Капитализированные затраты — затраты, воплощенные в объектах, которые принесут экономическую выгоду в будущем: недвижимость, оборудование, нематериальные активы и т.д.

-

(capitalized interest) – начисленные проценты (и маржа), которые не выплачиваются, а добавляются («капитализируются») к основной сумме кредита в конце процентного периода. См., например, проценты в период стр

-

курс акций, при котором денежная сумма, равная капитализации компании, будучи отдана в ссуду, дает доход, равный дивиденду, получаемому по акциям.

-

Обозначенный в статьях активов с последующей амортизацией, в соответствии с издержками на статьи со сроком использования более 1 года.

-

Проценты, которые не выплачиваются, а добавляются к основному долгу финансового инструмента. В каждом последующем периоде проценты начисляются на основной долг, увеличенный на сумму начисленных

-

рассчитывается как отношение собственного капитала к сумме собственного капитала и долгосрочных обязательств. В отношении степени привлечения заемных средств в зарубежной практике существуют

Капитализация в других сферах экономики

Понятие капитализации применяется не только в банковских терминах. Его можно встретить в сочетании с такими словами, как компании, фондовые рынки, криптовалюта. Значение капитализации в каждой сфере имеет свой смысл.

Понятие капитализации компании.

Владельцы крупного, среднего и малого бизнеса в определенный момент времени задумываются об анализе эффективности своей деятельности. Один из главных факторов эффективности это оценка стоимости компании, иными словами капитализация. Её можно определить по:

- прибыли компании;

- рыночной стоимости ценных бумаг (акций, облигаций);

- величине основного и оборотного капитала.

Капитализация компаний необходима в случае продажи или покупки, при слиянии или интеграции бизнеса.

Понятие капитализации фондового рынка

Фондовый рынок – это площадка, на которой происходит купля-продажа или обмен ценных бумаг. Фондовый рынок занимает важную нишу в экономике страны. Он обеспечивает дополнительный поток финансов за счет эмиссии ценных бумаг. Если сложить стоимость всех акций, облигаций и других ценных бумаг, обращающихся на фондовом рынке, мы получим капитализацию фондового рынка.

Понятие капитализации криптовалют

Криптовалюта относительно новое слово в экономике. Но при этом известное и громкое в кругах инвесторов. Это та же валюта, только цифровая, ее нельзя потрогать руками. Но при этом она приравнена к настоящим деньгам, имеет свой курс.Плюс виртуальной валюты в том, что у нее нет привязки к реальным деньгам, и для ее эмиссии не нужно решение Центробанка. Она выпускается в сети компьютерных систем путем сложных математических алгоритмов.Капитализация криптовалют – это суммарная стоимость определенной виртуальной валюты. Она необходима для оценки привлекательности той или иной криптовалюты. Факторы, влияющие на капитализацию цифровых денег:

- курс валюты;

- количество денег в обороте;

Валюта, имеющая высокий уровень капитализации, слабо реагирует на рыночные колебания. Курс её растет очень медленными темпами (Bitcoin c 2016 года вырос в 10 раз). Валюта с низкой капитализацией отличается высокой волатильностью на коротких промежутках времени (Ethereum в 2017 году вырос в 10 раз за неделю).

Отличия от капитализации вкладов

Капитализация – суммирование начисляемых по вкладу процентов за определенный период с суммой собственных денежных средств физического лица, размещенной на банковском депозите.

Банки предлагают два варианты капитализации для депозитов физических лиц: капитализация процентов и капитализация вклада. Основное отличие между данными видами банковских продуктов заключается в том, что при процедуре капитализации вклада проценты начисляются на сумму первоначально внесенных денежных средств по окончанию срока действия договора депозитного счета или сразу выплачиваются клиенту. При капитализации процентов начисление процентов осуществляется ежемесячно на первоначально внесенные финансовые активы и начисленные за прошлые периоды проценты.

Терминология и советы по использованию данной возможности

Одним из основных депозитных продуктов Сбербанка является инвестиция денежных средств с целью капитализации этой инвестиции. Это означает, что за какой – то промежуток времени будет перевод определенного процента по депозиту. Такой подход выгоден тем, кто не собирается каждый месяц забирать доход, полученный за свой вклад.

Капитализация вклада – это постоянное начисление процентов от сделанного вклада, который лежит на депозите клиента. Иначе говоря, Сбербанк поощряет процентами ту инвестицию клиентов, которую вкладчик хочет внести. После чего данные проценты начисляются на депозит вкладчика, тем самым увеличивая его счет.

Капитализация в Сбербанке

У Сбербанка существует большое количество разнообразных вариантов для вкладчиков. Даже имея небольшой капитал, человек может открыть свой вклад и заработать на этом деньги. Только, как говорилось ранее, чтобы был хоть какой-то заработок нужно учитывать все возможные особенности.

Главной особенностью вклада в Сбербанке является то, что клиент не может снять деньги со своего депозита, пока не закончится период времени, который указывается в договоре. Это требование не может быть нарушено и остается неприкосновенным в каком угодно случае. После того, как вкладчик положил свои деньги на депозит, он может забыть о нем на какой – то срок.

Существующие виды капитализации

Видов капитализации существует несколько, и различаются они только периодом времени, через которые происходит перевод процентов. На данный момент существует четыре вида капитализации:

- Договорная. Этот вид подразумевает в себе то, что период начисления процентовопределятся для каждого клиента отдельно. Это может быть любой промежуток времени.

- Ежемесячная. Срок, после которого будет начисление, является один календарный месяц.

- Ежеквартальный. Начисление происходит через три календарных месяца.

- Ежегодный. Каждый год на счет клиента происходит поступление процентов.

Самым выгодным является тот вид, который дает начисление процентов наиболее часто, то есть ежемесячный. Он и является самым популярным среди клиентов Сбербанка.

Чем выгодна капитализация инвестиций в Сбербанке

Это хорошая идея для тех, кто хочет застраховать свой накопленный капитал, положив на счет в банк. Тем более клиент за свою инвестицию получает пассивный заработок. Но как говорилось ранее, минусом является то, что воспользоваться этой суммой можно только после окончания заверенного срока.

Что влияет на процентную ставку?

- То, какую сумму вы хотите внести.

- Валюта, с помощью которой происходит депозит.

- Способ открытия вклада (Через интернет банк или непосредственно в самом банке).

- Срок вклада (Чем больше период, тем больше и процентная ставка).

Есть возможность рассчитать процентную ставку самостоятельно, если знать все свои условия во время вклада.

Как рассчитать капитализацию инвестиций от Сбербанка?

Сбербанк предоставляет несколько вариантов капитализации. Они разнятся по срокам, величиной процентной ставки и наличием права совершать операции, связанные с приходно-расходной деятельностью. Рассмотрим существующие предложения на данный момент:

- Сберегательный. Этот продукт предоставляет возможность в любой момент снимать и пополнять счет. Процентная ставка составляет от 1,5 до 2,3 процента. Без определенного количества времени (Бессрочно). Минимальная сумма вклада начинается с нуля рублей.

- “Сохраняй”. Счет будет невозможно пополнить, снятие только в пределах приведенных процентов. Срок составляет от 1 месяца до 3 лет. Процентная ставка от 6,5 до 8,4 процента. Минимальная сумма пополнения не менее 1000 рублей.

- “Пополняй”. Неограниченное пополнение счета, снятие только в пределах приведенных процентов. Срок составляет от 3 месяцев до 3 лет. Процентная ставка от 7,05 до 8,05 процента. Минимальная сумма вклада 1000 рублей.

- “Управляй”. Неограниченное пополнение счета, снятие в пределах не снижаемого остатка. Срок от 3 до месяцев до 3 лет. Процентная ставка составляет от 6,15 до 7,6 процента. Минимальная сумма вклада 30000 рублей.

Существует и альтернативный способ капитализации – капитализация без вклада. Человек может открыть дебетовую карту под названием “Социальная”, на которую каждый месяц будут начисляться проценты в размере 3,5 процента.

Что это такое

- Докапитализация предприятия или банка — это получение дополнительного кредита, необходимого для восстановления уровня платежеспособности и выполнения обязательств перед клиентами. Простыми словами, это мощный инструмент, позволяющий не допустить банкротства. Чаще всего с такой проблемой сталкиваются коммерческие банки, которые по разным причинам не способны вернуть депозиты по запросу клиентов.

- Докапитализация предприятия — это принятие комплексным мер, направленных на восстановление нормальной деятельности. Как и в случае с банками, проблема может решаться путем финансовых вливаний со стороны государства (для бюджетных организаций) или с помощью других юридических лиц. Как правило, термин «докапитализация» применяется к структурами различной формы управления (ООО, АО и других).

- Докапитализация банка простыми словами — это способ спасти финансовую организацию и удержать стабильность банковской системы на высоком уровне. Для этого ЦБ выдает кредит на выгодных условиях, который рассматривается в качестве дополнительного капитала. Если докапитализация успешна и достаточна, организация справляется с ситуацией и продолжает действовать в обычном режиме. Выигрывают и вкладчики, которые своевременно получают свои деньги.

Капитализация электронной валюты и количество монет

Инвестору, собирающемуся работать с виртуальными деньгами, важно знать соотношение капитализации с ценой монет и их количеством. Другими словами, большие объемы стоимости могут быть следствием двух событий:

- существенное количество «купюр», выпущенных на виртуальный рынок;

- высоким уровнем цены.

Рассмотрим пример: виртуальная валюта со средним показателем капитализации, но малой стоимостью одного коина. Соответственно, цена валюты вызвана большим количеством выпущенных в сеть монет.

Для вкладчика плюс такой ситуации заключается в большей прибыли при росте курса, чем при таком же увеличении валюты с идентичной капитализацией, но и высокой стоимостью монеты. Объясним:

- Вкладывая 100 долларов в единичные монеты, человек получит 100 коинов.

- Когда стоимость монеты подскочит еще на 1 доллар, прибыль составит 100% на всю сделку.

- Но если вложить 100 долларов в коины по 10$, то их количество составит только 10. Увеличивая цену на 1$, выхлоп от сделки составит всего 10%.

Любому человеку, знакомому с экономикой, известно главное правило: большой спрос толкает цену товара вверх, а большое предложение гасит ее. Получается, что ожидание роста курса криптовалюты с большим количеством выпущенных монет напрасно. Валюта с малым объемом коинов выиграет состязание, ведь в первом случае предложение выше.

Рассмотрим другой пример: электронные деньги со средней капитализацией и большой ценой одной монеты. Капитализация зависит от стоимости коина.

В такой ситуации возможны два варианта развития событий:

- деньги, по каким-либо причинам привлекли внешних инвесторов, которые толкнули курс вверх;

- высокая стоимость вызвана не естественными факторами, а искусственно взвинчена.

Что делать потенциальному инвестору в данном случае? Здесь разумно оценивать фактическую стоимость валюты, а не традиционные показатели. Такой метод анализа еще называется фундаментальным.

Криптоденьги поддаются такому способу оценки, но проводить ее нужно аккуратно. Главное помнить – электронные деньги, помимо обычной стоимости, имеют и техническую ценность. В эпоху IT этот фактор может сыграть определяющее значение.

Подведем промежуточный итог:

- Если после анализа инвестор видит отчетливую картину высокой стоимости виртуальных коинов, это может служить положительным сигналом для начала вложений. Ориентир – валюта со средней и большой капитализацией.

- Если объяснить причину высокой цены невозможно, нужно задуматься. Стоимость основывается на непонятных факторах, база валюты довольно смутная. Такая крипта может обвалиться в любой момент.

Остерегайтесь неоправданно высоких капитализаций – это верный сигнал ненадежности актива.

Плюсы и минусы вкладов в банке

К основным достоинствам банковских вкладов относятся:

- Простота процедуры открытия депозита. Необходимо посетить ближайшее отделение выбранного банка ( при себе иметь паспорт).

- Получение стабильного пассивного дохода.

- Возможность выбора условий осуществляемого вложения средств. Клиент самостоятельно определяется с подходящим для него размером ставки и сроком вклада, необходимостью пополнения счета и осуществления расходных операций.

- Владение информацией о сумме потенциального дохода, полученной на этапе подписания соглашения.

- Страхование средств вкладчика на сумму до 1,4 млн. руб.

- Отсутствие налогов на полученную прибыль. Размер ставки, увеличенный на 5 пунктов, не должен превышать действующую ставку рефинансирования. В противном случае осуществляется налогообложение разницы по ставке 35%.

К недостаткам размещения средств на вкладных счетах относятся следующие:

- Низкий уровень прибыльности, не всегда перекрывающий инфляцию.

- Пересчет процентов (по минимальной ставке) при досрочном расторжении соглашения между вкладчиком и кредитной организацией.

- Риск частичной потери собственных средств в случае банкротства банка (если на счетах размещено свыше 1,4 млн.руб.).

- Возможность наличия комиссии за осуществление операций по счету.

Размещение собственных средств на депозите ограничивает возможности их использования для удовлетворения текущих нужд.

Что такое эффективная ставка?

С рассматриваемой сегодня темой статьи тесно связано еще одно понятие – эффективная ставка. Например, на сайте банка ВТБ при выборе депозита вы увидите вот такую таблицу с процентными ставками.

Здесь под обычной ставкой располагается еще одна – это и есть эффективная ставка. Что это такое?

Как ее рассчитать? Очень просто. Для интересующихся математикой я напишу формулу. Пусть будет для общего развития. А для всех остальных есть онлайн-калькулятор.

Напоминаю, что n – это периодичность начисления дохода.

Рассчитаем эффективную ставку, например, по вкладу “Сохраняй” от Сбербанка. Мы кладем 100 000 руб. под 4,2 % годовых на 1 год с ежемесячной капитализацией. Эффективная ставка составит:

Давайте проверим на онлайн-калькуляторе на сайте банка.

Как видите, эффективная ставка равна 4,28 % годовых при обычной 4,2 %.

Где еще может встречаться капитализация и ее виды?

1. По кредиту (кредитная).

Конечно же, в случае с банковскими вложениями, сложные проценты работают на руку вкладчику, если он правильно рассчитал и понял условия.

Но иногда такой фактор, как капитализация, не является позитивным. Например, в случае с кредитованием.

Часто встречается такая ситуация, когда человек берет не такую уж и огромную сумму, но выплачивает её очень долгое время. На протяжении данного срока можно было бы давно погасить задолженность полностью, тем не менее, иногда оказывается погашена только половина.

Вот тут то и замешаны сложные проценты.

В этой ситуации получается такая картина: с каждым месяцем изначальная сумма растет на определенный процент. Что значит – переплата рассчитывается от суммы с уже начисленным процентом.

Это далеко не самые выгодные условия кредитования, так как в этом случае переплату можно уменьшить, лишь выплатив задолженность как можно скорее.

Можно примерно рассчитать, в чем отличия обычных условий банковского кредитования и условий с ежемесячным начислением:

| Стандартный кредит | Кредит со сложными процентами | |

|---|---|---|

|

Сумма (в рублях) |

100 000 | 100 000 |

|

Ставка по кредиту (%) |

15 | 15 |

|

Ежемесячная переплата (%) |

1,25 | 1,25 |

|

Формула расчета |

100 000*(1+0,0125*12) | 100 000*(1+0,0125)^10=113 227 113 227+(113 227*2*0,0125) |

|

К выплате (в рублях) |

115 000 | 116 057 |

|

Разница (в рублях) |

1057 |

2. На рынке (рыночная).

Данный процесс можно проследить практически везде в экономике, например, на рынке.

Если речь о рыночной капитализации, то можно рассматривать расчет денежного роста определенной сферы экономики, отрасли деятельности или даже отдельно взятой фирмы.

Если выбрать деятельность определенного предприятия то, при помощи его бухгалтерского отчета, можно разглядеть увеличение или уменьшение оборотных средств данной фирмы.

Для того чтобы получить подлинную картину, нужно учитывать лишь капитал принадлежащий самому предприятию, исключив все заемные средства из расчетов.

Рыночная капитализация не имеет никакого отношения к депозитным вкладам, но она отражает общие характеристики этого процесса.

Что это такое

Рыночной капитализацией компании называется метрика, которая используется, чтобы оценить стоимость всех выпущенных в обращение акций и тем самым определить относительный размер бизнеса. Это очень важный показатель, который ежедневно используется на фондовых биржах и отличается от стоимости фирмы, поскольку при расчёте не учитываются долги, находящиеся в обращении облигации и другие ценные бумаги организации.

Простыми словами рыночной капитализацией называется стоимость капитала на фондовых рынках, которая определяется при помощи элементарного математического расчёта. Чтобы вычислить этот показатель, нужно знать точное количество выпущенных акций за всё время существования предприятия: от выхода на фондовые рынки и до настоящего времени. Сейчас такую информацию можно быстро найти в профильных изданиях или в финансовых отчётах, которые публикуют сами организации.