Реструктуризация кредита

Содержание:

- Как добиться реструктуризации

- Условия предоставления

- Отличия реструктуризации от рефинансирования

- Виды реструктуризации кредитной задолженности

- Порядок оформления реструктуризации долга

- Виды реструктуризации кредита

- Ситуация с проблемными кредитами

- Что делать, если банк отказал в реструктуризации кредита

- Когда реструктуризация неприменима?

- Написание заявления о необходимости реструктуризации

- Процедура оформления реструктуризации

- Порядок действий

- Реструктуризация по кредиту

Как добиться реструктуризации

Как правило, инициатором оформления реструктуризации является должник. Если организация ясно понимает, что не может выплачивать задолженность, следует самостоятельно обратиться к кредитору. Для изменения соглашения должны быть следующие условия:

- Серьезные причины для реструктуризации (невозможность выплачивать долг в прежнем режиме).

- Отсутствие реструктуризации, взятой ранее.

- Отсутствие просроченных задолженностей.

Это самые примерные положения. Кредитор может предложить реструктуризацию и на других условиях. Для того чтобы банк или другое учреждение предложили удобные условия, он должен быть уверен в благонадежности заемщика. Реструктуризация охотнее оформляется на задолженности, которые обеспечены залогом (недвижимость, авто).

ВАЖНО! Процедура предполагает документальное оформление. Составляется соответствующее соглашение, на котором ставятся подписи кредитора и дебитора

После этого должнику выдается соответствующий документ.

Условия предоставления

Реструктуризация долгов – это право кредитной организации, предоставление которого определяется реноме заёмщика, взаимоотношениями с конкретным банковским учреждением и личными обстоятельствами, послужившими поводом для обращения.

При принятии решения специалистами кредитных отделов оценивается:

- Частота обращения. Если по данному кредиту заёмщик обратился впервые, не имея просрочек по текущим платежам, то банк с высоким процентом вероятности удовлетворит просьбу клиента.

- Кредитная история. Если заёмщик не попал в «чёрный список» ни в одном из 13-ти БКИ, хранящих информацию обо всех заёмных обязательствах на протяжении десяти лет, то это свидетельствует о высоком уровне ответственности по выполнению долговых обязательств. Временно пошатнувшееся финансовое положение объясняется независимыми внешними факторами, что прибавляет баллов в сторону принятия положительного решения, чтобы провести реструктуризацию долга.

-

Наличие уважительных причин, к числу которых относится:

- потеря места трудовой деятельности, включающая закрытие индивидуального предпринимательства, лишающее источника постоянного дохода;

- увеличение иждивенцев в семье, учитывающее рождение детей, выход на пенсию или получение инвалидности кормильцами вследствие несчастных случаев на производстве или в быту;

- стойкая нетрудоспособность свыше четырёх месяцев подряд, приведшая к невозможности продолжения трудовой деятельности или получению инвалидности;

- резкое снижение уровня дохода вследствие ухудшения финансового положения работодателя, сокращение вследствие проведения процедуры банкротства или полной ликвидации организации либо закрытия структурного подразделения. (Читайте: Увольнение в связи с банкротством.)

- Возраст заёмщика. Достижение пенсионного возраста снижает шансы на реструктуризацию долга в банке, а достижение 70-летней черты при отсутствии созаёмщиков и поручителей и вовсе исключает проведение процедуры, поскольку увеличивает финансовые риски невозврата.

- Наличие обеспечения. Имущество, находящееся в залоге в случае невозможности погашения или привлечение третьих лиц к исполнению долговых обязательств повышают шанс на одобрение:

- квартира или дом с высокими показателями ликвидности при ипотеке;

- залог автомобиля при автокредите;

- любое имущество в качестве гаранта при потребительском кредитовании;

- наличие поручителей и созаёмщиков при всех видах кредитов.

- Условия договора страхования. Одновременно с кредитным договором банки приобщают к системе коллективного страхования, а при наличии возникшей непредвиденной ситуации в перечне страховых случаев недоимку полностью или частично возмещает страховщик, снижая долговую нагрузку для заёмщика и финансовые риски для банка.

В зависимости от конкретной ситуации кредитное учреждение принимает решение относительно реструктуризации банковского долга. Цель пересмотра прежних условий – предоставление времени и возможности заёмщику для стабилизации финансового положения, что послужит фундаментом для стабильного внесения платежей в будущем.

Отличия реструктуризации от рефинансирования

Реструктуризация долга – это не единственный способ уменьшить финансовую нагрузку на должника. Еще одним не менее распространенным и часто применяемым на практике вариантом решения проблемы выступает рефинансирование кредита. Несмотря на схожесть целей, мероприятия имеют несколько существенных различий. Главное из них заключается в следующем: рефинансирование – это получение нового кредита, а реструктуризация – это изменение условий существующего. Можно выделить и несколько других значимых отличий:

- основание для применения. Рефинансирование осуществляется заемщиком при наличии выгодного предложения и в большинстве случаев в рамках оптимизации расходов собственного бюджета. Реструктуризация, как правило, становится вынужденной мерой по восстановлению платежеспособности должника. При этом его тяжелое финансовое состояние обычно имеет четко выраженную причину;

- механизм реализации. Суть рефинансирования – снижение процентной ставки по кредиту. Реструктуризация предусматривает использование разнообразных инструментов, в числе которых не только уменьшение процента, но и кредитные каникулы, увеличение продолжительности кредита, другие льготы и преференции для должника;

- участник сделки — банк. В подавляющем большинстве случаев рефинансирование предполагает получение нового кредита в одном банке и направление заемных средств для погашения обязательств в другом, хотя допускается реализация мероприятия и внутри одной финансовой организации. В свою очередь, реструктуризация всегда проводится в рамках одного банковского учреждения, выступающего в качестве кредитора;

- участник сделки — должник. Рефинансирование – популярный способ привлечения новых клиентов или стимулирования добросовестных заемщиков. Реструктуризация применяется по отношению к проблемным должникам, нередко имеющим плохую кредитную историю и текущие просрочки;

- необходимость дополнительных расходов. Рефинансирование предполагает стандартный набор затрат, которые обычно сопровождают оформление любого нового кредита. Обычно они связаны с получением документов, страхованием и регистрацией залога, другими подобными действиями заемщика. Реструктуризация в большинстве случаев проводится бесплатно, так как не имеет смысла дополнительно нагружать должника, и без того испытывающего серьезные финансовые проблемы.

Приведенный перечень отличий наглядно показывает существенную разницу между реструктуризацией и рефинансированием долга. Она должна обязательно учитываться при выборе наиболее подходящего варианта снижения финансовой нагрузки заемщика.

Виды реструктуризации кредитной задолженности

Характерным отличием реструктуризации долгов от других способов восстановления платежеспособности заемщика выступает разнообразие используемых инструментов и механизмов. Наиболее распространенными считаются 6 различных мероприятий, которые проводятся как самостоятельно, так и в любой возможной комбинации. Особенности каждого из видов реструктуризации требуют отдельного рассмотрения.

№1. Кредитные каникулы

Под кредитными каникулами понимается освобождение должника от необходимости платить по кредиту – полное или частичное. Оно дается на определенный срок и касается либо всех выплат, либо каких-то конкретных обязательств. Например, одной из популярных схем проведения рассматриваемого мероприятия выступает освобождение от платежей по основному долгу, причем необходимость уплаты процентов сохраняется.

Основанием для предоставления кредитных каникул обычно становится событие, результатом которого становится разовое ухудшение финансового состояния должника. В качестве типичных примеров подобного развития событий можно привести такие:

- рождение ребенка или уход в декретный отпуск;

- увольнение заемщика с работы, произошедшее по объективным причинам;

- призыв на службу в ряды Российской армии.

Кредитные каникулы применяются на практике сравнительно нечасто. Основной причиной такого положения дел — невыгодность такого способа снижения финансовой нагрузки на должника для банка.

№2. Уменьшение процентной ставки

Самый простой, понятный и потому широко используемый способ реструктуризации долга предполагает уменьшение процентной ставки по кредиту. Нередко он применяется в комбинации с другими мероприятиями, от чего зависит получаемая должником выгода.

Как правило, к заемщику в подобной ситуации предъявляется единственное требование – наличие хорошей кредитной истории. Если в прошлом должника присутствуют серьезные проблемы во взаимоотношениях с банковскими организациями, рассчитывать на снижение ставки по кредиту становится намного сложнее.

№3. Списание штрафов и пеней

Большая часть заключаемых с банками договоров предусматривает серьезные штрафные санкции, которые применяются по отношению к заемщикам в случае невыполнения финансовых обязательств. Нередко кредитор идет навстречу клиенту и отказывается от дополнительных претензий.

Основанием для такого решения становится демонстрация последним объективного характера возникших проблем, стремления погасить задолженность или запуск процедуры персонального банкротства. В рамках рассмотрения дела о несостоятельности физического лица взыскать штрафы и пени по кредитным договорам практически нереально, что прекрасно понимают квалифицированные юристы любого банковского учреждения.

№4. Продление кредитного договора

Еще одна традиционная мера, позволяющая заметно снизить финансовую нагрузку на должника

Важно отметить, что обычно она сопровождается увеличением общей переплаты по кредиту и поэтому входит в число самых привлекательных вариантов реструктуризации для банка

Вместе с тем, выгода должника не менее очевидна. Она заключается в снижении величины регулярной – обычно ежемесячной – выплаты по кредиту. Особенно серьезными преференции для заемщика становятся в том случае, если одновременно снижается процентная ставка, хотя на практике такая комбинация мер встречается нечасто.

№5. Изменение валюты кредита

Нестабильность национальной валюты стала одной из ключевых причин появления большого числа проблемных заемщиков, оформивших кредит в долларах США или евро. Любое заметное ослабление курса рубля, происходящее на регулярной основе, приводит к резкому увеличению расходов на обслуживание подобных займов.

Для уменьшения финансовой нагрузки на должников и исключения подобных проблем в будущем банки в исключительных случаях идут на изменение валюты кредита. Обычно в подобной ситуации речь идет о конвертации задолженности, зафиксированной в евро или американских долларах, в рублевые обязательства.

№6. Уменьшение регулярного платежа

Такой способ реструктуризации напоминает пролонгацию кредитного договора, описанную выше. По сути, они различаются только базовым принципом для определения новых условий кредитования. В данном случае решение принимается с учетом реальных финансовых возможностей заемщика и его способности вносить в банк ежемесячно определенную сумму.

Порядок оформления реструктуризации долга

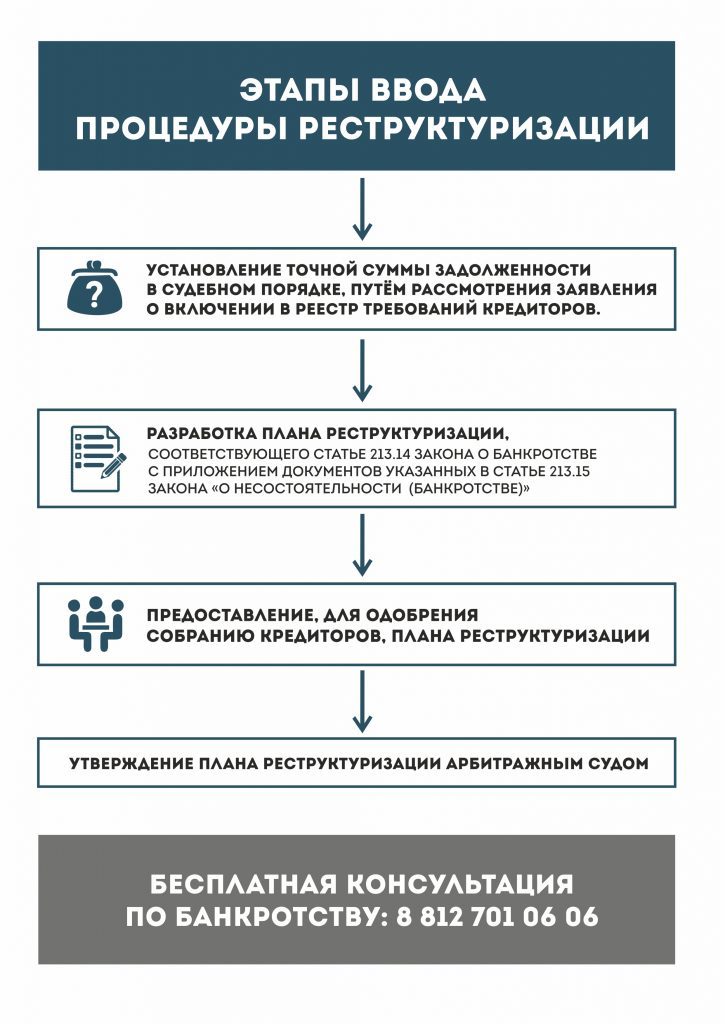

Реструктуризация в рамках банкротства проходит в качестве одного из обязательных этапов процедуры. Мероприятие проводится арбитражным управляющим под непосредственным контролем судьи по правилам, четко прописанным в №127-ФЗ и не нуждающимся в дополнительном разъяснении.

В то же время, порядок проведения реструктуризации кредитных обязательств заемщика перед банком определяется правилами финансового учреждения. Несмотря на некоторые различия, в большинстве организаций действует примерно одинаковая схема, состоящая из 4 основных этапов.

Этап №1. Оформление и подача заявления/анкеты

В зависимости от внутреннего распорядка конкретного банка, запуск процедуры реструктуризации требует предоставления заемщиком заявления или анкеты. В большинстве случаев бланк документа доступен для скачивания с сайта финансовой организации. Подача заполненного заявления или анкеты осуществляется либо в ходе визита в офис банковского учреждения, либо с помощью функционала личного кабинета на сайте.

Стандартные требования к оформлению документа заключаются в предоставлении следующих сведений:

- реквизитов заключенного с банком кредитного договора;

- причин возникновения финансовых проблем;

- уровня текущих возможностей и ресурсов клиента;

- предлагаемой схемы реструктуризации.

В интересах должника предоставить как можно больший объем информации о своем финансовом состоянии и доказательств объективного характера возникших трудностей. При необходимости к заявлению или анкете прикладываются подтверждающие документы.

Этап №2. Обсуждение возможности и условий реструктуризации

Время, которое требуется для рассмотрения заявления заемщика, обычно указывается на сайте банка в разделе, отведенном для описания правил проведения реструктуризации кредитов. По истечении указанного срока клиент приглашается в офис финансового учреждения. Намного реже происходит дистанционное собеседование с должником.

Темой разговора становится получение от клиента дополнительной информации, необходимой для принятия решения о целесообразности проведения мероприятия. Кроме того, специалисты банка составляют собственное впечатление о добросовестности заемщика и его желании выполнить собственные финансовые обязательства.

При наличии достаточных аргументов в пользу одобрения сделки обсуждаются ключевые условия реструктуризации кредита. Главное из них – перечень конкретных мер, направленных на облегчение финансовой нагрузки на должника с указанием основных числовых параметров. Кроме того, до заемщика доводятся требования, выполнение которых необходимо для оформления дополнительного соглашения к кредитному договору.

Этап №3. Предоставление пакета документов

Основным требованием для реализации процедуры реструктуризации кредитной задолженности выступает формирование и подача в банк комплекта документов. В его состав обычно входят:

- заявление на реструктуризацию долгов клиента;

- документ, удостоверяющий личность должника;

- договора с банком, обязательства по которому пересматриваются;

- документальные подтверждения объективного характера финансовых проблем заемщика.

Большая часть серьезных российских банков предоставляют возможность подать необходимые документы при помощи онлайн-сервисов, размещенных на официальном сайте организации

Такой вариант намного проще, удобнее и, что немаловажно, быстрее для заемщика

Этап №4. Документальное оформление реструктуризации

После получения комплекта необходимых документов специалисты банка повторно рассматривают обстоятельства дела. Затем на основании собранной информации принимается решение о проведении реструктуризации кредита или отказе от реализации мероприятия. При одобрении сделки осуществляется оформление дополнительного соглашения к существующему кредитному договору с банком или составление нового контракта.

В любом случае после подготовки документов заемщик снова приглашается в банк для их подписания. Естественно, перед этим необходимо внимательно изучить содержание дополнительного соглашения или договора и, прежде всего, указанные цифры. Как правило, в качестве отдельного приложения составляется и подписывается новый график ежемесячных выплат по кредиту, в котором содержатся ключевые параметры сделки. Подписания документов означает согласие сторон с условиями реструктуризации кредита и необходимость дальнейшего выполнения финансовых обязательств в соответствии с ними.

Виды реструктуризации кредита

Итак, что такое рассрочка, мы разобрались. Осталось выяснить, какие существуют разновидности предлагаемых программ банковской реструктуризации. А их немало:

Вариант 1: Увеличение срока займа

Пролонгация кредитного договора подразумевает собой увеличение срока выплат, что приводит к уменьшению размеров ежемесячного платежа. Но увеличение срока также приводит к увеличению полной суммы кредита — ведь проценты за добавившиеся месяцы Вам также придётся выплачивать. Способ подойдет тем, кто способен справиться с более крупной суммой, растянутой на маленькие платежи.

Вариант 2: Получение кредитных каникул

Заемщику доступно несколько вариантов: полное прекращение выплат на определенный срок, оплата только процентов, либо оплата части процентов и долга. Кредитные каникулы также увеличивают срок кредита, но в случаях, когда заемщику требуется временная передышка от обязательных выплат, они являются идеальным решением. Стоит помнить, что кредитные каникулы в рамках госпрограммы могут получить только лица, оформившие ипотеку, а не потребительский кредит.

Вариант 3: Снижение процентной ставки

Уменьшение размеров ежемесячного платежа происходит за счет снижения процентной ставки и без увеличения срока кредита. Применяется, когда реальная процентная ставка оказывается гораздо выше установленной на текущий момент Центробанком.

Это мало применимо в отношении потребительского кредитования — обычно с использованием этого способа проводится реструктуризация ипотечного кредита. Но в последние два года ставка ЦБ активно снижалась, поэтому можно просить снижения ставки по кредиту, например, для автокредита.

Вариант 4: Смена валюты кредита

Часто заемщику проще объявить себя банкротом: особенно при валютной ипотеке, когда стоимость кредита после скачка курса валют оказывается в несколько раз выше стоимости недвижимости. Кредиты физ. лицам в иностранной валюте не выдаются с 2015 года.

Вариант 5: Отмена штрафов и неустоек

Если банк видит, что исполнять возложенные на заемщика обязательства мешают начисленные ранее штрафы, то их отмена более чем реальна. Но в некоторых случаях добиться этого от банков весьма сложно — нередко штрафы и неустойки можно списать с заемщика только через суд.

Вариант 6: Использование господдержки

Интересную программу реструктуризации предлагают в Почта Банке: по услуге «Уменьшаю платеж» клиенты могут снизить размер ежемесячного платежа, просто обратившись в клиентскую службу банка. Доступна услуга всего 1 раз в течение всего действия договора и предоставляется бесплатно.

Кроме того, Вы можете попробовать комбинировать различные способы: увеличить срок кредитования и списать неустойки. Вариантов комбинаций масса — нужно просто не прятаться от банка и плотно с ним взаимодействовать. Тогда можно добиться выгодного решения по реструктуризации.

Ситуация с проблемными кредитами

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Подробнее

В 2019 средняя закредитованность россиян достигла 47%. Многие заемщики вынуждены отдавать более 50% своего ежемесячного дохода на погашение ссуд. При этом каждый четвертый россиянин, имеющий кредиты, отдавал свыше 80% своих доходов. Болезнь или потеря работы часто приводят к тому, что человек оказывается неплатежеспособным. В этой ситуации ему способна помочь реструктуризация долга.

Совокупная задолженность россиян перед банками составляет более 17 трлн руб. Большая часть выдаваемых кредитов – необеспеченные потребительские займы. Общий объем просрочки составляет 756,5 млрд руб. На картинке представлены данные пяти субъектов РФ, являвшихся лидерами по уровню закредитованности населения в 2019 г.

Сумма кредитов, предоставленных организациям и ИП, по данным Центробанка на конец 2019 года, составляла 27 трлн руб. Из них на просроченные платежи приходилось более 2 трлн руб.

Что делать, если банк отказал в реструктуризации кредита

Если после всех заполненных верно документов и разъяснений банк отказывает в изменении кредитных условий, это значит, что он не счел обстоятельства, согласно документам, такими уж существенными для предоставления клиенту данной услуги. После того как клиенту пришлось получить отказ во время телефонной беседы, шанс на положительное решение остается, ведь окончательного задокументированного отказа нет.

Скорее всего, рядовой сотрудник банка отвечает, не особо углубляясь в ситуацию и тонкости вашего положения. Получить реструктуризацию в одном банке будет проще, в другом сложнее. Так что изначально при составлении договора на займ нелишним будет прояснить этот вопрос. Решающим шагом станет оспаривание отказа банка в реструктуризации через суд, но здесь у заемщика выиграть будет больше шансов. Такой расклад реален, если человек сумеет доказать заинтересованность в погашении долговых обязательств, но отсутствии условий для этого.

Реструктуризация как один из способов не попасть в долговую яму широко распространена среди клиентов банков и микрофинансовых организаций. Разница между пользователями крупных и мелких кредитов только в суммах, но каждый из них не хотел бы начисления штрафов, пени или процентов ввиду экстраординарных обстоятельств. От увольнения, стихийного бедствия или болезни не застрахован никто, так что пренебрегать знаниями на тему изменения условий кредитования не стоит.

Сейчас существует множество способов того, как взять займ чуть ли не по велению силы мысли, но заблаговременное просчитывание возможных рисков только улучшит ваше положение. Кредитование требует огромной ответственности еще до получения суммы на карту, поэтому знать пути решения возможных проблем — значит, спокойно спать и при необходимости оперативно реагировать на сложившуюся ситуацию.

Когда реструктуризация неприменима?

Если гражданин становится банкротом, не всегда он может попросить о реструктуризации. Арбитражный суд, рассматривая дело о банкротстве граждан, не назначит реструктуризацию в следующих обстоятельствах:

- доход должника отсутствует или не превышает прожиточного минимума;

- у должника имеется непогашенная судимость за умышленное экономическое преступление;

- должник был под административной карой за мелкое хищение или умышленное уничтожение или повреждение имущества;

- физлицо уже было банкротом в течение 5 последних лет;

- ему уже предоставлялась реструктуризация в течение 8 предыдущих лет.

Написание заявления о необходимости реструктуризации

Заемщик, решивший обратиться к кредитору с просьбой о реструктуризации долга, должен подготовить заявление. Оно составляется в произвольной форме с приложением документов, подтверждающих достоверность изложенных фактов.

В документе обязательно следует указать:

- наименование кредитора и его реквизиты;

- данные заемщика (ФИО, год рождения, паспортные данные, адрес регистрации);

- сведения о договоре займа (номер, дата заключения, сумма, валюта);

- обстоятельства, которые привели к написанию заявления;

- пункты договора, которые необходимо изменить для возможности в дальнейшем полного закрытия долга;

- перечень прилагаемых документов.

Заявление подписывается заемщиком, ставится дата составления.

Текст документа должен быть оформлен деловым стилем, без применения нецензурной лексики. Рекомендуется избегать эмоционально окрашенных предложений с целью достучаться до кредитора

Следует акцентировать внимание на своем желании погасить долг, но невозможности сделать это своевременно в силу сложившихся жизненных обстоятельств

Список необходимых документов:

- заявление в письменном виде;

- копия договора займа;

- копия паспорта;

- оригиналы документов, подтверждающие финансовые и личные проблемы заявителя;

- дополнительные документы, список которых составляет по своему усмотрению конкретный заимодавец.

Процедура оформления реструктуризации

Ведь что такое реструктуризация долга по кредиту глазами банка, как не предоставление возможности своевременного расчёта по обновлённым условиям для клиента с учётом максимальной выгоды для организации-кредитора ввиду наступивших событий.

Для реализации необходимо поэтапное выполнение процедуры:

- Ведение переговоров. На начальном этапе должнику целесообразно предоставить информацию об изменившихся условиях и расчёты с суммой возможной ежемесячной выплаты и обратиться в кредитный отдел в письменном виде, составив заявление произвольной формы в двух экземплярах. Один экземпляр остаётся в банке, а второй – с отметкой специалиста о получении сыграет позитивную роль в случае возникновения судебных разбирательств при отклонении реструктуризации задолженности.

- Рассмотрение банком. Для оценки картины в комплексе одновременно с заполненной анкетой и паспортом необходимо приложение подтверждающих документов:

- справок 2-НДФЛ от работодателей при снижении заработной платы или банковских выписок и данных деклараций об уменьшении дохода, полученного от предпринимательской или самозанятой деятельности;

- листков по временной утрате трудоспособности заёмщика либо членов семьи, приведших к инвалидности или необходимости постоянного ухода;

- справки из центра занятости населения о получении статуса безработного и суммах социальных выплат;

- свидетельств о рождении детей или смерти (получения статуса инвалидов) кормильцев и трудоспособных членов семьи;

- документов, подтверждающих форс-мажорные ситуации (при пожаре заключения противопожарных служб, при затоплении акты из ЖЭКов, при краже личного имущества справки из правоохранительных органов).

Завершающий этап, предполагающий реструктуризацию задолженности банком или отказ в изменении условий. При положительном решении кредитный договор будет пересмотрен или составлен новый в случае рефинансирования

Перед подписанием заёмщику важно сопоставить условия с действовавшими ранее и оценить в числовом выражении возможность погашения кредита

При констатации финансовой нестабильности и проблем с запланированным погашением важно заёмщику обратиться в банк в кратчайший срок и принять совместное решение, как реструктуризировать долг по кредиту, ставший непосильным в результате действия обстоятельств непреодолимой силы. Распространённая ошибка – «игра в прятки» с кредитором, ведущая к начислению финансовых санкций, фиксации просрочек и «порчу» кредитной истории.. Реструктуризация задолженности по заёмным средствам – стандартная процедура, применяемая не только банками, но и микрофинансовыми организациями

Кредиторы абсолютно не заинтересованы в банкротстве и неплатежеспособности должника, поскольку несут экономические риски потери прибыли от получения переплат в виде процентов. Организации имеют ряд стандартных программ для реабилитации клиента и возможность индивидуальной разработки схемы реструктуризации займа к обоюдной выгоде дебитора и кредитора

Реструктуризация задолженности по заёмным средствам – стандартная процедура, применяемая не только банками, но и микрофинансовыми организациями. Кредиторы абсолютно не заинтересованы в банкротстве и неплатежеспособности должника, поскольку несут экономические риски потери прибыли от получения переплат в виде процентов. Организации имеют ряд стандартных программ для реабилитации клиента и возможность индивидуальной разработки схемы реструктуризации займа к обоюдной выгоде дебитора и кредитора.

Бесплатный вопрос юристу

Нуждаетесь в консультации? Задайте вопрос прямо на сайте. Все консультации бесплатны/

Качество и полнота ответа юриста зависит от того, насколько полно и четко вы опишете Вашу проблему:

Порядок действий

Сначала необходимо подать заявку на реструктуризацию:

- онлайн

- в офисе банка.

Образец заявления на реструктуризацию долга по кредиту

alt: Образец заявления на реструктуризацию долга по кредиту

Скачать Бланк заявления на реструктуризацию долга по кредиту

Документы прилагаемые к заявке

Перечень документов, предоставляемых для рассмотрения вопроса о проведении процедуры реструктуризации долга по кредитному обязательству физического лица:

- Копия паспорта;

- Документ, подтверждающий финансовое состояние за последние три календарных месяца.

Это могут быть :

-справка о доходах по форме 2-НДФЛ ;

-справка по образцу государственного учреждения, внутренними распорядительными документами которого установлено ограничение на предоставление своим работникам справок формы 2-НДФЛ, с указанием следующих реквизитов:

- ФИО;

- полное наименование государственного учреждения / номер войсковой части;

- почтовый адрес (адрес войсковой части допустимо не указывать);

- телефон бухгалтерии;

- среднемесячный совокупный доход за последние три месяца;

- подпись бухгалтера;

- расшифровка подписи;

- печать учреждения.

Дополнительно может быть указано следующее:

сведения о занимаемой должности и стаже работы на предприятии /в учреждении. В этом случае, кроме подписи бухгалтера, необходимо проставить подпись должностного лица, уполномоченного заверять сведения о трудовой деятельности работников.

- Налоговая декларация, оригинал свидетельства о регистрации физического лица в качестве индивидуального предпринимателя- если вы индивидуальный предприниматель;

- Справка о размере назначенных пенсионных выплат из отделения Пенсионного фонда Российской Федерации и/или другого государственного органа, выплачивающего пенсию, по используемым формам-для пенсионеров, в том числе досрочно получающих пенсию и не достигших пенсионного возраста;

- Копия/выписка из трудовой книжки, заверенная предприятием-работодателем, оригинал трудовой книжки -в случае увольнения;

- Справка предприятия-работодателя, содержащая сведения о занимаемой должности и о стаже работы на предприятии (сроке службы), либо копия договора/контракта, постранично заверенная предприятием-работодателем для физических лиц, в отношении которых допускается отсутствие трудовой книжки;

- Копия договора/контракта, постранично заверенная предприятием-работодателем- для лиц, работающих по совместительству;

Дополнительно (при наличии) предоставляются:

- Заверенная работодателем копия приказа об изменении размера оплаты труда/о предоставлении работнику отпуска без сохранения заработной платы;

- Заверенная работодателем копия уведомления о предстоящем сокращении;

- Документ, подтверждающий постановку на учёт в орган службы занятости население, с указанием размера пособия;

- Документ, подтверждающий нетрудоспособность, инвалидность, смерть ( листок нетрудоспособности, свидетельство о смерти);

- Справки других кредиторов.

Обратите внимание, что в случае реструктуризации ипотечного, или любого залогового кредита (недвижимость, автомобиль и прочее), предоставляется копия страхового полиса и квитанции об уплате страхового взноса по залогу. Также, следует иметь в виду, что при необходимости, Банк вправе запросить предоставление дополнительных документов

Также, следует иметь в виду, что при необходимости, Банк вправе запросить предоставление дополнительных документов.

Важно понимать, что вопрос о реструктуризации кредитных обязательств может быть рассмотрен и на основании электронного обращения, однако, сделка будет заключена только после получения оригинальных документов. Банк рассмотрит заявку и примет решение в течение 10 рабочих дней

Банк рассмотрит заявку и примет решение в течение 10 рабочих дней.

Обязательно обратите внимание на то, что после изменений кредитного договора – путём заключения дополнительного соглашения на реструктуризацию, может произойти увеличение полной стоимости кредита и переплаты по процентам (при увеличении срока кредита, получении льготного периода в оплате основного долга). Среди банков на данный момент нет универсального подхода в этом вопросе

Также, факт проведения реструктуризации будет зафиксирован в кредитной истории и может учитываться оценке платёжеспособности при последующем кредитовании.

Важно : Реструктуризацию можно провести по кредитным продуктам, за исключением кредитных карт. https://www.youtube.com/embed/FDIaedHSKto

Реструктуризация по кредиту

Первое, что необходимо сделать должнику для того, чтобы провести процесс реструктуризации, пока дело не дошло до суда, а затем не попало в службу ФССП или коллекторское агентство — обратиться в банк и написать заявление.

У каждого банка свои условия:

- необходимо, чтобы была допущена просрочка;

- не объединят все кредиты в один, а сделают реструктуризацию для каждого договора отдельно;

- попросят внести определенный процент от суммы долга;

- заемщику предоставят отсрочку от 3 до 12 месяцев, и он будет оплачивать только проценты.

В заявлении должник прописывает причину, по которой банк примет решение о реструктуризации долга. Она должна быть веской. Например, если заемщик укажет, что платит кредит в другой организации и не может оплачивать два обязательства одновременно, ему откажут.

Заемщик должен продумать модель переговоров в банке, подготовить необходимые документы. Например, если заболел и по этой причине не может выплачивать полную сумму платежа, то необходимо принести справки от врача. Быть готовым, что могут попросить внести минимальный платеж. Также могут попросить дополнительные документы, например, справку 2НДФЛ.

Если банк одобрил заявление, то все кредиты, объединяют в один договор и назначается согласованный график платежей и сумма взноса. Если к примеру, потребительский кредит и карта, то им присвоят статус потребительского, а карту уничтожат.

Как правило, реструктуризация долга проходит без проблем. Банкам выгодно чтобы должники платили.