Abc анализ продаж. пример расчета в excel

Содержание:

- Кейс

- XYZ анализ

- ABC анализ

- Отчеты в Декалитрах (ДАЛ) для 1С: Розница 2.2.4 — 2.3.7: Продажи, Поступления, Анализ движения номенклатуры. Движение по документам ЕГАИС

- ABC + XYZ (кросс-анализ)

- Инструмент для работы, а не волшебная палочка

- Анализ товаров и услуг

- Что такое ABC-анализ

- Как сделать ABC и XYZ анализ

- ABC-анализ для сегментирования покупателей

- Преимущества и недостатки

- Выполнение ABC-анализа

- ABC и XYZ анализ ассортимента

- Анализ складских запасов ABC/XYZ: зачем нужен

- Проверка по деньгам

Кейс

Предыстория: после расширения ассортимента прибыль через некоторое время перестала расти.

Цель — выяснить, почему, и что препятствует процветанию бизнеса.

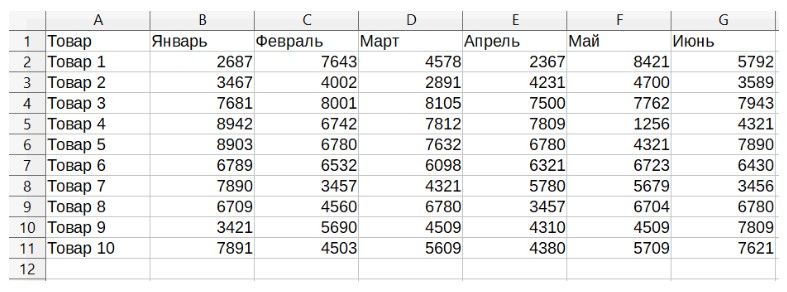

Исходные данные — продажи за полгода по каждой товарной позиции:

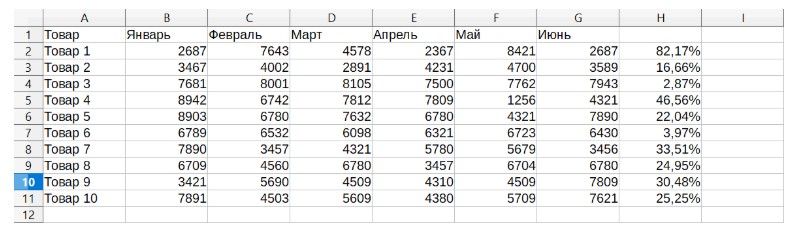

По этим данным консультант подсчитал долю в обороте бизнеса.

Выяснилось, что «львиная доля» продаж (74,1%) — это системные блоки, ноутбуки и мониторы. Кстати, эти позиции пользовались спросом и до расширения товарной линейки.

Группа B включает мелкую бытовую технику: микроволновые печи, утюги, электрические чайники и пылесосы. Она обеспечивает 93,4% выручки.

Телевизоры и стиральные машины дают около 5% оборота магазина, поэтому относятся к группе C.

Чтобы понять, действительно ли стоит отказываться от телевизоров и стиральных машин, провели XYZ анализ.

- X — системные блоки, мониторы и чайники;

- Y — ноутбуки, утюги, пылесосы, стиральные машины;

- Z — телевизоры и микроволновки.

Следующий шаг — объединение ABC + XYZ. Вот такая получилась таблица. В ней товары расположены в разных ячейках в зависимости от продаваемости и стабильности продаж товарных категорий.

В рамке — товары, от которых стоит отказаться по результатам обоих анализов. У них либо низкая доля в обороте, либо низкая стабильность спроса.

Забегая вперед: на эти деньги лучше купить товары с более высокой оборачиваемостью и получить большую прибыль.

По нему можно посчитать сэкономленные на невыгодных товарах деньги (маржинальность = 30%):

Если вложить эти 1 133 300 рублей в более оборачиваемый товар, деньги вернутся быстрее. А, самое главное, товары не будут обесцениваться на складе в виде неликвида.

Сколько системных блоков и мониторов можно купить на сэкономленные деньги?

Для сравнения:

- Если действовать по плану и ничего не менять, товары будут проданы через полгода. В итоге вложения 1 000 000 рублей за 6 месяцев принесут 300 000 рублей;

- Если отказаться от товаров с долгой оборачиваемостью (микроволновок, стиральных машин и телевизоров) в пользу системных блоков и мониторов, это уже через 1 месяц принесет также 300 000 рублей. А за 6 месяцев такой стратегии можно получить прибыль 1 800 000 рублей — это в 6 раз больше!

Как видите, чтобы инвестировать в правильные товары, нужно просто проанализировать объем продаж — никаких сложных терминов и метрик. При этом отказ от товаров с долгой оборачиваемостью экономит деньги. Главное — понять логику ABC и XYZ анализа и использовать данные за большой период.

Высоких вам продаж!

При подготовке статьи использованы материалы habr.com и рассылки сервиса «Финолог».

XYZ анализ

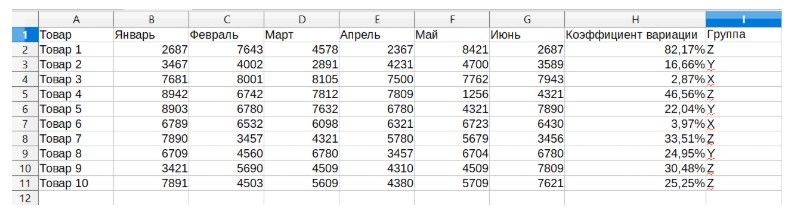

Методика проведения XYZ-анализа в Excel в целом похожа. Но поскольку необходимо искать отклонения от средних показателей, данные потребуется собирать помесячно.

Алгоритм выполнения XYZ-анализа на примере показателей спроса на товар выглядит следующим образом:

Занести в таблицу данные по каждому товару по месяцам.

Для всего диапазона ячеек с цифрами задать формулу по типу: =СТАНДОТКЛОНП(B3:G3)/СРЗНАЧ(B3:G3).

- Полученные значения будут внесены в следующий столбец “Коэффициент вариации”.

- Далее необходимо ранжировать полученные значения с использованием формулы =ЕСЛИ(I3<=10%;”X”;ЕСЛИ(I3<=25%;”Y”;”Z”)).

ABC анализ

Приведём пример проведения ABC-анализа клиентов по объему выручки. Порядок действий будет следующим:

- Собрать всю необходимую статистику.

- Составить таблицу, куда внести цифры по каждому клиенту;

- Отсортировать в порядке убывания;

- Суммировать все значения и получить общую сумму выручки;

Определить долю каждого значения в общей сумме (в %) и занести её в специальную колонку в таблице.

Считаем накопленную долю. Для первой позиции она будет сопоставима с обычной, а для второй и последующей будет равна сумме значения индивидуальной доли в этой и накопительной в предыдущей строке. К последним строкам это показатель достигнет 100%.

Именно по накопленной доле необходимо группировать объекты. Руководствуясь принципом Парето, в первую группу попадут те элементы, у которых этот показатель будет до 80%, а во вторую — до 95%. Оставшиеся составят группу С. По желанию можно добавить цветовую индикацию различных групп для удобства работы с таблицей.

Полученный результат позволит разделить клиентов по доле в общей выручке на:

- крупных;

- средних;

- мелких.

Полученный результат совершенно необязательно должен совпадать с фактическим размером компании. Типография за углом может заказывать товары несколько раз в месяц, а крупный холдинг размещать заказы время от времени. Имеет смысл проанализировать причины, по которым клиенты находятся в группе B и С. Возможно, если уделить им больше внимания или немного изменить условия продажи, они поднимутся на уровень выше.

Суммы покупки, от которых начинаются «крупные» клиенты также везде будут разными. Невозможно сравнивать в абсолютных цифрах, например, сферы оптовых и розничных продаж. Для них цифры могут различаться на порядок, например, 1 миллион и 15 тысяч рублей в каждому случае будут крупными.

Отчеты в Декалитрах (ДАЛ) для 1С: Розница 2.2.4 — 2.3.7: Продажи, Поступления, Анализ движения номенклатуры. Движение по документам ЕГАИС

На данный момент в конфигурации 1С:Розница 2.2 есть один большой минус — это наличие реквизита в Номенклатуре «ОбъемДАЛ», а собственно, отсутствие отчетов с его использованием! Как всегда, находятся маленькие магазинчики, продающие алкогольную продукцию, и сопровождающиеся какой-либо бухгалтерской компанией, соответственно ни о каком обмене с бухгалтерией у них и речи идти не может, а бухгалтеру все-таки хочется упростить себе жизнь и не высчитывать декалитры каждый квартал на калькуляторе.

Исходя из повстречавшейся мне аналогичной ситуации возникла необходимость создать несколько отчетов с выводом информации по Производителям алкогольной продукции, Кодам АП и Номенклатуре в декалитрах.

Поэтому представляю вашему вниманию отчёты по выше указанным параметрам: Анализ движения номенклатуры (Приход/Расход), Продажи и Ведомость по продажам товаров. Так же реализованы отчёты по документа ЕГАИС в декалитрах.

1 стартмани

ABC + XYZ (кросс-анализ)

Теперь можно совместить оба метода, то есть провести кросс-анализ

Есть 2 способа — последовательный и параллельный.

Если нужно разработать стратегию продвижения определенных товаров, подойдет последовательный метод.

Вы определяете важность каждого критерия и выстраиваете оптимальную структуру анализа и последовательность шагов. Сначала применяете один вид (ABC или XYZ) и один (самый важный) критерий, далее — анализируете полученные группы с помощью другого вида и критерия (менее важного) и т.д.

Допустим, чтобы оптимизировать пространство на складе, стоит в первую очередь провести XYZ по стабильности продаж, затем — ABC по объему продаж, и наконец — ABC по обороту.

Вот визуализация еще одного варианта:

Плюс — удобно работать с большим массивом данных (ассортиментом магазина или большой товарной группой).

Если ваша задача — разработать рекомендации для работы с товарами каждой категории, лучше применять параллельный метод

Это построение матрицы по заданному количеству критериев (для ABC можно использовать несколько критериев), после которого вы анализируете категории из всех ячеек.

Так выглядит матрица:

Вот вариант с несколькими критериями:

Построение матрицы требует внимания и сосредоточенности. Поэтому метод подходит, если ассортимент не очень широкий.

Иногда некоторые ячейки остаются пустыми. Возможные причины: нет товаров со стабильным спросом, или по установленным коэффициентам ни одна категория товаров не попадает в определенную группу.

Инструмент для работы, а не волшебная палочка

Следует заметить, что приведенные рекомендации не являются панацеей. Каждый магазин должен сам проанализировать каждую группу и принять соответствующее решение, исходя из реалии его торговли.

Успешное использование АВС-анализа позволяет сократить и высвободить огромное количество временных и трудовых ресурсов. Это достигается путем концентрации работы над наиболее важными элементами и, наоборот, экономия ресурсов на менее приоритетных составляющих. Однако АВС-анализ, как и любой другой статистический метод, является инструментом в руках аналитика. Аналитическими методами, как и любым инструментом, нужно уметь пользоваться.

Приведем ряд примечаний, которые должен иметь ввиду аналитик.

Результатом многомерного АВС анализа является сортировка товара по группировкам. Для трехмерного анализа таких групп будет 27, для двумерного 9. Аналитик должен хорошо ориентироваться в этом разнообразии групп, выделять важные группы, знать что необходимо применить к каждой из них. Следует отметить, что среди товаров могут встречаться не только те, которые плохо продаются, но и те, которые не продаются вообще или которые продаются в убыток. То есть товары, которые наносят урон похуже группы С. Для этого часто добавляют еще одну группу – D. Получается ABCD-анализ. Также в группу А может попасть более 50% ассортимента – в этом случае бывает полезно из группы А выделить подгруппу А+(Провести АВС анализ для группы А). Также следует помнить, что анализ производят за определенный период, и на основании данных этого периода строят прогноз на будущее. Здесь следует учитывать сезонные товары, которые хорошо продавались, например, зимой, и не учитывать их при заказе на летние сезоны. Также бывает, что некоторые позиции выпадают из продаж. Это происходит по разным причинам: нет у поставщика, ошибка в закупках и прочее. Тогда получается, что в течение некоторого времени товар не продавался и общий объём продаж будет ниже потенциально возможного. Если это позиция из группы А, то по результатам расчёта она легко может попасть в группу В или даже С.

Таким образом, АВС-анализ является простым, универсальным средством анализа. Но следует помнить, что как любой статистический инструмент, он не умеет распознавать качество и природу данных, это должен делать аналитик перед проведением расчётов.

Версия для печати

Анализ товаров и услуг

Ситуация: дохода от продаж часто не хватает для закупки сырья и выплат сотрудникам, и компания берет кредиты с большим процентом.

Цель: проанализировать доход от торговли и выяснить его колебание в процентном отношении.

Понадобятся следующие данные (доход выражен в тыс. рублей):

| месяц | янв | фев | март | апр | май | июнь | июль | авг | сент | окт | нояб | дек |

| доход | 115 | 88 | 108 | 97 | 117 | 79 | 107 | 77 | 93 | 96 | 101 | 75 |

Первое действие: посчитать среднее арифметическое. Мы складываем все данные в таблице и делим их на количество месяцев: 115 + 88 + 108 + 97 + 117 + 79 + 107 + 77 + 93 + 96 + 101 + 75 / 12 = 1153 / 12. Получается 96,083.

Второе действие: посчитать среднеквадратичное отклонение по формуле:

Что нам известно:

n – количество величин. В нашем случае оно составляет 12 – по числу месяцев.

x̅ – среднее арифметическое, которое мы наши в предыдущем действии.

xi – значение одной из величин. В нашем случае всего 12 величин, каждая из них – данные за какой-то из месяцев

Σ – означает, что мы должны провести расчет (xi — x̅)2 каждой из 12 величин (обозначается буквой n). То есть: (115 — 96,083)2 + (88 — 96,083)2 + (108 — 93,083)2 и т. д. Мы рассчитываем отдельно по январю, февралю, марту и т. д.

Вставляем данные в формулу: (115 — 96,083)2 + (88 — 96,083)2 + (108 — 93,083)2 + (97 — 96,083)2 + (117 — 96,083)2 + (79 — 96,083)2 + (107 — 96,083)2 + (77 — 96,083)2 + (93 — 96,083)2 + (96 — 96,083)2 + (101 — 96,083)2 + (75 — 96,083)2 / 12. Получается примерно 194. Осталось извлечь квадратный корень из этого числа – получается 13,92.

Теперь нужно поделить получившееся число на среднее арифметическое: 13,92 / 96,08 = 0,144.

Мы опустили тысячные, но нам и не нужно точного числа. Дело в том, что xyz-анализ подходит не только для расчета данных по нескольким объектам (клиентам, например) и сопоставления результатов. Достаточно и одного объекта исследования, который затем можно оценить с данными по всей нише.

В нашем случае коэффициенты вариации подразделяются на:

- Категория X. 0 — 0,1. Отлично.

- Категория Y. 0,1 — 0,25. Сносно.

- Категория Z. 0,25 — 1. Плохо.

Мы вставляем туда 0,144 и видим: дела у фирмы еще не так плохи – она находится в категории «Сносно».

Эпилог: в компании решили искать причину такого нежелательного колебания продаж. Выяснилось, что система мотивации работает неправильно: менеджеры продают хорошо только под угрозой проверок и увольнения, но в остальные месяцы работают “для галочки”. Особенно это актуально для предпраздничного декабря.

Узнав об этом, владелец бизнеса дал задание начальнику отдела кадров изменить систему мотивации, привязав зарплату сотрудников к количеству выполненного ими плана.

Что такое ABC-анализ

В основу метода положен принцип Парето 20/80. Да-да, тот самый, который уже много лет звучит “из каждого утюга”, но от этого не теряет своей эффективности. В применении к этому методу сформулировать его можно, например, следующим образом:

Всего 20% любых товаров, клиентов и т. п. приносят 80% всей прибыли компании.

Но как же определить эти 20% звезд? Именно для этого нужен ABC-анализ продаж. Он позволяет выявить лидеров и сосредоточить на них основные усилия.

В результате анализа товаров по этому методу можно выделить группы:

- А, куда относятся не более 20% позиций, но приносят они от 70 до 90% дохода;

- В, в которой сосредоточены середнячки, то есть порядка 30% позиций, дающих примерно 20% выручки;

- С — самая многочисленная группа, где обычно оказывается порядка 50% всех реализуемых товаров.

Цель ABC-анализа выделить приоритетную группу по количественным показателям и сосредоточить усилия на работе с ними.

Эти показатели не являются истиной в последней инстанции и могут варьироваться в зависимости от специфики бизнеса. Но всё же неизменно есть фавориты, которые помогают ему держаться на плаву, и аутсайдеры, отнимающие много усилий, но приносящие минимум прибыли.

Если полученные в результате ABC-анализа показатели на 10-15% отличаются от перечисленных выше, это допустимое отклонение. Как правило, чем больше объектов участвует в анализе, тем ближе результаты к классическим параметрам распределения.

Как сделать ABC и XYZ анализ

Для того, чтобы провести ABC и XYZ анализ в целом необходимо:

- Выбрать анализируемые величины и собрать по ним данные. Желательно брать информацию за полгода-год, так как если сопоставлять большие промежутки, необходимо учитывать рост цен и другие изменения. Поэтому лучше провести анализ за небольшие периоды и сопоставить уже его результаты.

- Убедиться, что все выбранные для анализа величины, являются измеряемыми. Например, объективно измерить уровень сервиса методом ABC XYZ анализа не получится.

- Выбрать способ расчетов. Можно выполнить ABC-анализ в Excel или CRM-программе, если она поддерживает данную опцию.

Бывают ситуации, когда собрать данные за полгода или год в настоящий момент невозможно. Например, отсутствует настолько детальная история покупок. Это хороший повод пересмотреть механизмы учета основных показателей в компании, а к ABC XYZ анализу вернуться, когда на руках будут необходимые для его проведения цифры.

ABC-анализ для сегментирования покупателей

Суть

Цель – разбить клиентов на три группы в зависимости от того, кто принес компании больше денег.

Сначала идет составление списка покупателей, который будет начинаться самым прибыльным и заканчиваться самым невыгодным. Допустим, в нем 432 наименования. Тогда мы делим 432 на 100 и получаем 1% покупателей: 4,32

Затем умножаем 4,32 на 20%, и получается 86 или 87 клиентов (не столь важно, в какую сторону округлять)

Эти 86 человек – 20 % самых прибыльных клиентов. Первые в списке тех, кто приносит компании больше всего денег. Это – Категория A.

Затем 4,32 умножаем на 60 % и получаем 259 / 260. Это – те, кто принес среднее количество денег – Категория B.

Последнее действие: снова умножить 4,32 на 20 %. В Категорию C также войдут 86 / 87 человек, но это будут самые невыгодные покупатели.

Пример. Фирма доставки третий месяц терпит убытки. Руководство уже давно определило 20–30 самых выгодных клиентов и пытается ориентироваться на них. Однако остальная клиентская база не проанализирована. В ней выделились те, кто часто обращается и заказывает доставку разных типов стройматериалов – однако в целом не приносит много денег.

Заметив это, руководство решило провести ABC анализ. Выяснилось, что самые «заметные» покупатели были в конце «B» и в начале «C». Менее заметные уже в первую покупку принести компании немалую сумму – но остались незамеченными, поэтому поднять up-sales и cross-sales с помощью них не удалось.

Было принято решение менять стратегию работы с каждой отдельной Категорией.

ABC: работа с покупателями

Начинается работа с Категории А, так как к ней принадлежат обычно самые лояльные компании люди, терпимые к ее ошибкам и готовые протестировать новый продукт:

- среди них выделяются те, кто лучше всего подойдет для скорейшего увеличения продаж. Подтолкнуть их к новой стадии сотрудничества поможет скидка, акция, подарок;

- некоторые из них с каждым разом покупают все меньше – хотя продолжают оставаться в топе. Нельзя допустить, чтобы они перешли в Категорию B.

Что касается ее, то нужно выделить тех, кто ближе всего к переходу в «A», и работать прежде всего с ними. В «C» очень много мертвых клиентов. Однако менеджеры продолжают им звонить, и в итоге расходов на них больше, чем доходов.

Пример. Руководство фирмы доставки перебросило самых лучших менеджеров на обслуживание Категории A. В «B» были предложены скидки самым многообещающим клиентам, хотя уже вскоре стало очевидно, что здесь не обойтись без капитальных улучшений работы компании.

Усложнение анализа: XYZ

При работе с Категориями выяснилось вот что: целесообразно было бы также поделить клиентскую базу в зависимости того, кто чаще обращается. Для этого тоже придуман инструмент.

Пользуемся им так же, как и ABC:

- 20 % самых активных – Категория «X»;

- 60 % людей со средней активностью – «Y»;

- и последние 20% пассивных – «Z».

Причем теперь можно группировать покупателей еще продуманнее: выделять Категории AX (больше всего и чаще всего покупали), «AZ» (крупные, но редкие сделки), «CY» (мелкие, но частотные покупки) и т. д.

Пример. В фирме не понимали, почему некоторые люди из Категории B почти не воспринимали скидки, обещанные при крупном заказе. Выяснилось, что многие из них предпочитали небольшие, но частые заказы – то есть относились к Категории BX. Следственно, нужны были другие механизмы.

Было принято решение предоставить 15 % скидку при повторном заказе в том же месяце – чтобы увеличить частотность. Прежде всего эту скидку рекламировали «AY», «AZ», «BZ». А вот «CY», «CZ» причислили к «мертвым клиентам», на которые не стоит тратить сил.

Как видим, основные достоинства ABC-анализа – простота и широкие возможности для применения результатов на практике.

Преимущества и недостатки

У совместного ABC XYZ анализа есть следующие преимущества:

- Широкий спектр применения. Его можно использовать для расчета показателей продаж, определения ключевых клиентов, спроса на товар, вклада продавцов в командную работу и т. п.

- Простота. Выполнить расчёты несложно и для них не нужно десять аналитиков — реально обойтись своими силами. Понадобится только таблица в Excel или любой другой подобной программе. Есть CRM-системы, которые считают заданные показатели в автоматическом режиме. При правильной настройке останется только нажать кнопку, чтобы экспортировать данные в нужном формате.

- Эффективность. Это базовое исследование, которое время от времени стоит повторять в каждой организации.

Как и любой другой метод, ABC XYZ анализ имеет свои недостатки:

- И снова простота. Он не даёт возможности составить всестороннюю картину.

- Не стоит использовать как прямое руководство к действию, например, тут же расставаться с клиентами, совершающими редкие покупки или избавляться от товаров со случайным спросом. Часто требуется дополнительный анализ другими методами.

Выполнение ABC-анализа

ABC-анализ предполагает такую последовательность действий:

- определить цели анализа;

- идентифицировать объекты, которые анализируем;

- выделить параметр, на основании которого будет проводиться классификация объектов;

- оценить каждый объект по классификационному параметру;

- отсортировать объекты в порядке убывания значения параметра;

- определить долю значения параметра по всем объектам;

- ранжировать значения доли параметров нарастающим итогом;

- разделить объекты на три группы по значениям параметра (от минимального до 80%, от 80 до 95% и свыше 95%);

- определить количество и состав объектов в каждой группе.

ABC-анализ выполняется пошагово в определённой последовательности

Для примера приведём АВС-анализ клиентской базы компании ООО «Альфа». В качестве инструмента воспользуемся табличной программой Excel.

Выполним АВС-анализ:

- Ставим цель — ранжировать клиентов из базы по степени их прибыльности.

- В качестве объекта анализа выбираем 20 клиентов фирмы, которых анонимно обозначим от Клиент 01 до Клиент 20.

- В качестве параметра анализа рассмотрим сумму покупок каждого клиента за полугодие.

- Сопоставим каждого клиента с суммой выручки, полученной от него за полугодие, и создадим исходную таблицу Excel, содержащую всего два столбца: А — перечень клиентов, В — выручка за полугодие. Подводим в отдельной строке итог выручки.

- Отсортируем клиентов в порядке убывания выручки за полугодие (меню «Данные» → «Сортировка» → «По убыванию»).

- Определим долю каждого клиента в итоговой сумме выручки компании за полугодие по формуле: Доля = (Выручка от клиента) / (Итоговая сумма выручки) * 100%. Чтобы не заводить формулу вручную каждый раз, задаём столбцу С процентный формат ячеек, в первой ячейке (С2) задаём формулу =B2/$B$22, протягиваем до последнего столбца.

- Рассчитаем накопительную долю для каждого покупателя. В первой строке дублируется процентная доля клиента, в последующих значение вычисляется суммированием этой доли и процентной доли текущего клиента. Технически это выглядит так: во второй ячейке столбца Е задаём формулу =C3+Е2, протягиваем до последней строки.

- Получим список клиентов, отсортированный по накопительной доле каждого клиента. Для контроля: в последней строке (в нашем случае 21) должно стоять значение 100%.

- Разделим список, отражающий накопительные доли, на три группы:

- А — клиенты с наибольшими объёмами покупок. Их накопительная доля — до 80%. В эту группу вошли 5 клиентов;

- В — клиенты, для которых значение накопительной доли составляет от 80 до 95%. В эту группу вошли 6 клиентов;

- С — остальные 9 клиентов, накопительная доля которых более 95%.

- Подсчитаем долю общей выручки и процент от общего числа клиентов в каждой группе. На практике доля объектов в группах А, В и С не всегда точно соответствует теоретическому значению по Парето. Так, ценные 20% клиентской базы должны составлять четыре клиента, а по итогам расчётов их оказалось 5, то есть 25%. Но по расчётам видно, что они дают компании 80% выручки. Так же и с группой С. Это не следует считать ошибкой расчёта. По законам статистики ближе к теоретическому итогу можно подойти с увеличением количества объектов, например, если клиентов будет не 20, а 500.

ABC и XYZ анализ ассортимента

Ниже более подробно изучим особенности использования ABC и XYZ анализа при исследовании ассортимента продукции.

При формировании

ассортимента необходимо использовать принцип Парето (20/80), который гласит,

что лишь пятая часть от всего количества объектов, с которыми приходится иметь

дело, дает около 80% результатов. Вклад остальных 80% объектов составляет

только 20% общего результата. Так, 20% наименований товаров дает, как правило,

80% прибыли предприятия, остальные 80% наименований товара — лишь необходимое

дополнение. Согласно методу Парето множество управляемых объектов делится на

две неодинаковые части.

АВС-анализ предлагает более глубокое разделение – на три части. При этом предварительно все управляемые объекты необходимо вначале оценить по степени вклада в результат деятельности. Применяя метод АВС, следует сосредоточиться на наиболее значимых объектах с точки зрения обозначенной цели. В рамках АВС метода все товары фирмы делятся на 3 класса: А, В и С

Группа А – немногочисленные, но важные товары, которые обычно требуют больших вложений денежных средств, они приносят наибольший объем выручки и прибыли, в процессе производства и управления им должно уделяться наиболее внимание

Группа В — относительно

второстепенные изделия, требующие меньшего внимания, чем А, здесь

осуществляется обычный контроль и сбор информации о запасах. Группа С

составляет значительную часть в номенклатуре, это недорогие товары, обычно

являются второстепенными, приносят наименьший объем прибыли и выручки, на них

приходятся наименьшая часть вложений в запасы.

Установлено, что на

многих предприятиях примерно 75% прибыли (выручки) могут приносить около 10%

ассортиментных позиций (подмножество А), 20% — соответственно 25% позиций

ассортимента и 5% выручки — 65% ассортимента (подмножество С).

Для разделения всей

совокупности товаров на группы А, В и С можно использовать несколько способов.

Согласно одному из них все товары располагают в порядке убывания доли вклада

отдельного товара в общую сумму прибыли.

Обычно первые

приблизительно 10% объектов списка, упорядоченного подобным образом, дают около

75% результата – это группа А. Следующие 25% объектов дают около 20% общего

результата, и, наконец, оставшиеся позиции (65% объектов) дают всего лишь 5%

общего результата.

Если ABC-анализ позволяет дифференцировать ассортимент по степени вклада в намеченный результат, то принцип дифференциации ассортимента в процессе анализа XYZ — степень равномерности спроса и точность прогнозирования. При этом все товары также делятся на три группы: группа X — товары, спрос на которые равномерен, либо подвержен незначительным колебаниям, т.е. объем реализации по данным товарам хорошо предсказуем; группа Y — товары, которые потребляются в колеблющихся объемах, например, товары с сезонным характером спроса, т.е. возможности прогнозирования спроса средние; группа Z — товары, спрос на которые возникает лишь эпизодически, прогнозировать объемы реализации достаточно сложно.

Конкретную

ассортиментную позицию относят к группе X, Y или Z на основе коэффициента

вариации спроса по этой позиции, который рассчитывается как отношение

среднеквадратического отклонения значения спроса по оцениваемой позиции от

среднего за определенный период времени к среднему значению спроса по позиции.

Если коэффициент вариации меньше 10%, то товар относят к группе Х, если

коэффициент вариации больше 10%, но меньше 25% — к группе Y и, если больше 25%

— к группе Z.

Результаты АВС, XYZ-анализа можно использовать для распределения расходов на управление теми или иными объектами (уделять больше внимания товарам группы А и меньше – группы С), для выбора товаров-кандидатов на исключение из ассортиментного перечня.

Анализ складских запасов ABC/XYZ: зачем нужен

Торговая организация из месяца в месяц закупает примерно одни и те же товары. Одни продаются слету. Другие пылятся на полках витрин и заполоняют складские помещения.

Производственное предприятие сменило техпроцесс. Из-за этого потребность в одном из материалов сократилась в разы. Но снабжение им продолжается в прежнем объеме.

И тот, и другой пример говорят о неэффективных контроле и управлении запасами. Кажется, это же очевидно:

- не покупай то, что плохо продается;

- не бери то, в чем нет надобности.

Все верно. Да только, когда ассортимент товаров и материалов исчисляется сотнями или даже тысячами, то отследить подобные вещи бывает непросто. На помощь приходит комплексный инструмент – анализ АВС/XYZ. Его несомненное преимущество – несложность сбора информационной базы и простота проведения. Причем применение Excel облегчает задачу в разы. А вот результаты, которых можно достичь, если сочетать расчеты с последующими управленческими решениями на их основе:

- выявить запасы-лидеры в обращении и те, что имеют тенденцию пролеживать на складах. В сочетании с их вкладом в доходы/прибыль понять, как с последними работать дальше;

- избавиться от явных неликвидов и тем самым оптимизировать складские затраты, а еще вернуть в оборот деньги от их продажи пусть даже по символической цене;

- формализовать внутренний контроль в сфере запасов за счет выделения девяти групп. Для каждой из них применить свой подход с точки зрения закупок и стимулирования сбыта/потребления.

Чтобы провести анализ, потребуются:

- для товаров – отчет о продажах;

- для материалов – о списании в производство.

Вот еще несколько советов по исходной информации:

- отчеты нужны в разрезе номенклатурных позиций;

- хорошо, чтобы кроме рублевых значений были данные еще и в натуральных величинах. Это повысит точность результата для XYZ-методики;

- для XYZ понадобятся данные за несколько периодов. Например, за год, но в помесячном разрезе или поквартальном. Чем короче период и чем их больше по количеству, тем надежнее итог вычислений;

- отличной заменой специальных отчетов о продажах и списании в производство являются карточки счета из программы 1С. Для товаров по 41-му, для материалов по 10-му. Сформируйте их с развернутой аналитикой и смотрите в кредитовый оборот. Именно там отражается выбытие ценностей.

АВС/XYZ-анализ реализуется в три этапа. Сначала последовательно применяется каждый метод – АВС и XYZ. Затем полученные результаты сводятся воедино и становятся основой для принятия управленческих решений.

Остановимся на каждом этапе. Заранее условимся: описывать их будем применительно к товарным группам и процессу продажи. Материалы и списание в производство оставим в стороне. По ним схема расчетов идентична, а выводы во многом схожи.

Проверка по деньгам

Все товары, которые вы подвергаете XYZ-анализу, полезно протестировать еще одним методом. Он позволяет выявить товары, которые в сумме приносят бизнесу наибольшую прибыль, это — АВС-анализ. В детали вдаваться не будем — это тема отдельной статьи. Скажем лишь главное. В основе АВС-анализа лежит принцип Паретто — 20/80: 20% товаров приносят бизнесу 80% прибыли. Результат АВС-анализа — распределение товаров на три группы:

- А — лидеры, на которых бизнес делает 80% выручки или прибыли;

- В — середнячки, которые приносят бизнесу еще 15%;

- С — аутсайдеры, суммарная доля которых в прибыли или выручке — оставшиеся 5%.

Анализировать один набор товаров обоими методами полезно, потому что по результатам группа X и группа А не всегда совпадают. И если товар из группы А одновременно находится в группе Z, то есть вносит лепту в основную прибыль бизнеса, но маловостребован — это повод для размышлений.

Разница между XYZ- и АВС-анализом — широта охвата. Оба относятся к инструментам стратегического планирования. Но АВС-анализ более оперативен, чем XYZ. Его можно сделать по итогам первого месяца работы и откорректировать планы на ближайший. А вот XYZ-анализ, который нужен, чтобы выявить колебания спроса от месяца к месяцу, проводить так часто смысла нет. Оптимально — по итогам минимум четырех месяцев с поправкой на сезонность. Если торгуете пляжными принадлежностями или кремом для загара, нет смысла сравнивать июньские продажи с январскими.

Для максимальной наглядности сделаем АВС-анализ по прибыли для товаров из нашего примера. Помесячно анализировать не нужно — достаточно общей суммы выручки или прибыли по каждому товару за тот же период, по которому мы делали XYZ-анализ.

Таблица примет вот такой вид:

Теперь мы видим, к какой группе по обоим видам анализа относится каждый товар.

А окончательным результатом XYZ-анализа и ABC-анализа должна стать вот такая таблица:

| Категория товара | А | B | C |

| Х | Товары AX | Товары BX | Товары CX |

| Y | Товары AY | Товары BY | Товары CY |

| Z | Товары AZ | Товары BZ | Товары CZ |

Товары из категорий АХ, ВХ и AY (зеленые ячейки) должны быть на складе всегда. AZ, BY и CX (синие ячейки) — на усмотрение собственника. BZ, CY и CZ — держать не нужно или по минимуму.

Остался финальный штрих — свести в эту итоговую таблицу канцтовары из нашего примера.

| Категория товара | А | В | С |

| X |

Тетради в клетку. Тетради в линейку. Авторучки. |

Маркеры. | |

| Y | Нотные тетради. | Общие тетради, пеналы. | |

| Z | Дневники. |

Альбомы для рисования, А4. Блокноты. |

Теперь мы знаем — тетради в клетку, в линейку, авторучки и нотные тетради должны быть на складе всегда. Общие тетради, пеналы и маркеры — по усмотрению руководителя. А дневников, альбомов и блокнотов если и делать запасы, то минимальные.

На первый взгляд, мы только добавили себе головняков. По итогам XYZ-анализа было три группы. Провели АВС-анализ — их стало шесть. А теперь — и вовсе девять. Давайте разберемся:

- Группа АХ — самые интересные товары. Тяжеловесы по всем параметрам — самые востребованные и приносящие львиную долю прибыли. Если их не будет достаточно на прилавке и на складе, просадка по выручке нам обеспечена.

- Группы ВХ — на этих товарах меньше зарабатываем, но они также востребованы. Их дефицит на складе и прилавке ударит по выручке. Не так болезненно, как в случае с тяжеловесами из группы АХ. Но тоже ощутимо.

- Группа АY — устойчивого спроса нет. Но по деньгам, что приносят бизнесу, держатся в лидерах. Значит, есть смысл позаботиться и об их достаточном количестве.

- Группа АZ хоть и вошла в число лидеров по приносимым деньгам, мало влияет на прибыль или выручку в силу малой востребованности. Поэтому сочтет нужным руководитель от нее отказаться или сделать некоторый запас — не критично.

- Остальные — чем ближе к правому нижнему углу итоговой таблицы, тем меньше востребованность, доля в прибыли или выручке бизнеса. А значит — тем меньше надобность в их запасах и тем безболезненнее можно отказаться от этих товаров совсем или перейти к поставкам только под заказ.

Чтобы определить, сколько товара из групп AX, AY и BX должно быть на складе, нужно учесть срок поставки с момента заказа и максимально возможные продажи за период поставки.

Вот такой инструмент помогает собственнику максимально точно планировать закупки. Пользуйтесь на здоровье.

Материалы по теме: