Общие издержки

Содержание:

- Похожие термины:

- ↑ Прибыль и выручка. Экономическая и бухгалтерская прибыль.

- Виды расходов

- Издержки производства, их сущность и классификация

- Классификация издержек

- Особенности расчета издержек, формулы с примерами

- Способы снижения затрат

- Примеры бухгалтерских и экономических издержек деятельности

- Пример издержек компании

- Предельные издержки. Кривые предельных и средних издержек

Похожие термины:

-

счет, предназначенный для обобщения информации об издержках снабженческих, сбытовых, торговых, иных посреднических и других подобных им предприятий. Предприятия, заготавливающие и перерабатываю

-

Кривая таких издержек всегда стремится вверх, поскольку относительно дешево можно добиться некоторого снижения степени загрязнения окружающей среды и очень дорого устранять экологический ущер

-

способ определения стоимости продукта, когда фиксированные издержки производства включаются в цену произведенных изделий.

-

(adjustment costs) Издержки изменения значений контролируемых экономических переменных (variables). У каждого экономического агента, будь то частное лицо, фирма или государство, есть функция полезности (utility fu

-

издержки, связанные с реализацией контракта между принципалом и агентом.

-

См. Издержки делимые

-

результат обесценения капитала в результате морального износа.

-

издержки, связанные с управлением компанией.

-

Издержки неэффективности управления. Например, нанятый компанией посредник (агент) или работник вполне может преследовать свои собственные цели, не совпадающие с интересами собственника. Турист

-

agency costs) — издержки, которые складываются из издержек контроля со стороны принципала, издержек агента, связанных с добровольным принятием им более жестких условий, например, издержек по внесению з

-

В общем значении: максимальный доход, который мог бы быть получен в случае иного хода событий. Корпорационные финансы: понятие, широко использующееся в планировании производственной деятельности

-

Стоимость использования редких ресурсов для производства товара или услуги при отказе от возможности использовать их для производства альтернативных товаров и услуг. Иначе говоря, это стоимость

-

см. ЗАТРАТЫ, ЭКСПЛУАТАЦИОННЫЕ.

-

расходы, связанные с реализацией продукции за рубежом.

-

количество других товаров, от которых приходится отказываться для того, чтобы получить единицу любого другого товара

-

прибыль, которая могла быть получена в результате использования альтернативных источников дохода.

-

(social opportunity cost) Сумма товаров, от производства которых приходится отказываться по той причине, что ресурсы использованы для изготовления какого-либо другого товара. Когда произведены какие-либо то

-

Юридические и административные издержки при ликвидации или реорганизации предприятия. Также включают в себя подразумеваемые издержки, связанные с ухудшением финансового положения компании (кос

-

См. Издержки постоянные

-

См. Издержки займа

↑ Прибыль и выручка. Экономическая и бухгалтерская прибыль.

В основании цены находится себестоимость товара.Себестоимость – это непосредственные затраты предприятия на выпуск и реализацию продукции. После реализации продукции по определённой цене к производителю поступает денежная выручка.Выручка — это стоимость, полученная от продажи произведённой фирмой продукции (оказанных услуг). Из неё предприятия возмещают издержки производства. Если выручка меньше издержек, то предприятие терпит убытки. Средства, которые остаются у собственника предприятия от выручки после возмещения всех издержек и уплаты налогов, называются прибылью.Прибыль – это разница между суммой выручки от реализации товаров и услуг и общими издержками в денежном выражении.Поскольку бухгалтерские и экономические издержки различны, то отличаются и бухгалтерская и экономическая прибыль. Экономическая прибыль — это разница между общей выручкой фирмы и экономическими издержками. Такой подход к прибыли позволяет оценить возможность существования предприятия (покрывает ли выручка не только внешние, бухгалтерские, но и внутренние издержки, включая нормальную прибыль). Превышение денежных поступлений над величиной экономических издержек означает, что предприятие имеет чистую прибыль, его существование оправданно, оно может успешно развиваться. Бухгалтерская прибыль — это разница между общей выручкой и бухгалтерскими издержками.

Виды расходов

Внешние (денежные) издержки — это затраты фирмы на факторы производства (заработная плата, закупка сырья и материалов, социальные нужды, аренда помещения и т.п.). Цель этих выплат заключается в привлечении определенного количества ресурсов. Это приведет к их отвлечению от альтернативных вариантов использования. Такие расходы еще называют бухгалтерскими.

Внутренние (неявные) издержки — это затраты собственных ресурсов фирмы (денежные средства, оборудование и т.д.). То есть, если организация располагается в помещении, которое ей принадлежит, то она теряет возможность сдавать его в аренду и получать с этого доход. Хотя внутренние издержки имеют скрытый характер и не отображаются в БУ, они все равно должны учитываться во время принятия управленческих решений.

Второй вид затрат включает в себя также «нормальную прибыль» — минимальный доход, который должен получать предприниматель, чтобы иметь возможность продолжать заниматься этим делом. Он должен быть не меньше вознаграждения от альтернативного вида деятельности.

Предпринимательские издержки включают в себя:

- бухгалтерские расходы;

- нормальную прибыль;

- НДС;

- таможенные пошлины, если такие присутствуют.

Издержки производства, их сущность и классификация

В основе любого экономического решения лежит ответ на вопрос: как соотнести то, что затрачивается на тот или иной проект (издержки), и то, что в результате осуществления проекта можно получить сверх понесенных затрат (прибыль). Прежде чем принять решение о том, сколько продукции произвести, фирма должна проанализировать издержки.

Издержки — это оплата приобретенных факторов производства. Все издержки можно разделить на две группы: явные и неявные. Явные издержки – это денежные платежи поставщикам факторов производства. Эти издержки полностью отражаются в бухгалтерском учете предприятия, поэтому они еще называются бухгалтерскими издержками. Неявные издержки – альтернативные издержки использования ресурсов, принадлежащих фирме. Альтернативные издержки производства товаров и услуг измеряются стоимостью наибольшей упущенной возможности, использованной на создание факторов производства. Они могут также выступать как разница между прибылью, которую можно было бы получить при наиболее выгодном использовании ресурсов, и реально полученной прибылью. Однако не все затраты (денежные и неденежные) выступают как альтернативные издержки. При любом способе использования ресурсов не считаются альтернативными издержки, которые производитель несет в обязательном порядке (стоимость аренды помещения, затраты, связанные с регистрацией предприятия, и т. д.). Эти неальтернативные издержки не участвуют в процессе экономического выбора. Явные и неявные издержки в сумме дают экономические издержки. Однако не все затраты, которые несет предприятие, включаются в бухгалтерские издержки, поскольку часть затрат осуществляется предприятием за счет прибыли (налог на прибыль, премии, выплачиваемые предприятием за счет прибыли, материальная помощь работникам и т. д.).

Аналогично издержкам прибыль также может быть бухгалтерской и экономической.

Бухгалтерская прибыль – это разность между полученной выручкой и бухгалтерскими явными издержками. Экономическая прибыль меньше бухгалтерской на величину неявных издержек.

Между бухгалтерской и экономической прибылью существует следующее соотношение:

Все экономические издержки могут быть также разделены на две группы: постоянные и переменные. Постоянные издержки – это экономические издержки, которые не изменяются при изменении объема производства. Они не зависят от количества выпущенной продукции, и предприятие будет их нести даже в том случае, если вообще ничего не будет производить (например, затраты на обслуживание и управление). Переменные издержки – это экономические издержки, которые зависят от объема производства (например, затраты на переменные ресурсы). Сумма постоянных и переменных издержек дает валовые издержки.

Издержки производства независимо от их вида определяют затраты на элементы производства и затраты на комбинацию элементов производства. Связь между выпуском продукции и минимально необходимыми затратами на его производство описывается функцией издержек, связанной с производственной функцией. Производственная функция характеризует зависимость между максимально возможным объемом выпуска (Q) и количеством применяемых затрат труда (3ТР) и капитала (К). Традиционно используется двухфакторная производственная функция, имеющая вид:

Графической формой производственной функции служит изокванта, которая показывает различные варианты использования двух каких-либо затрат, сочетание которых будет приносить заданный объем продукции (рис. 10.1). Ряд изоквант, который отражает максимально достижимый выпуск продукции при любом данном наборе факторов производства, может быть представлен в виде карты изоквант.

Рис. 10.1. Карта изоквант.

Суть карты изоквант состоит в том, что угол наклона изокванты соответствует предельной норме технической замены одного ресурса другим. Чем дальше изокванта от начала координат, тем большему объему выпуска она соответствует.

Классификация издержек

Если оценивать куплю-продажу как продавец, то в целях получения прибыли от сделки необходимо в первую очередь окупить затраты, которые понесла организация при производстве товара.

Экономические издержки производства – это понесенные хозяйственные затраты в производственном процессе. Они включают в себя:

- приобретенные компанией ресурсы;

- внутренние ресурсы, не включенные в рыночный оборот;

- прибыль, которую предприниматели рассматривают как компенсацию в бизнесе за риск.

Предприниматель ставит своей целью возместить экономические расходы в первую очередь, и если это по каким-то причинам не удается сделать, он вынужден удалиться с рынка в сферу деятельности другого направления.

Бухгалтерские издержки производства – платежи и денежные расходы, которые осуществляются компанией с целью приобретения необходимых производственных факторов на стороне. Эти затраты обычно меньше экономических благодаря тому, что в них учитывают реальные расходы на приобретение ресурсов у внешних поставщиков. Такие расходы оформлены юридически и существуют в явном виде, что дает основание для бухгалтерского учета.

Издержки бухгалтерские включают прямые (расходы непосредственно на производство) и косвенные (естественные затраты, накладные расходы, выплата процента банкам и другие).

Альтернативные издержки – разница между экономическим видом издержек и бухгалтерским. Это затраты на изготовление продукции, которую компания не будет производить, так как при этом используются ресурсы. Иными словами, альтернативные издержки – это издержки возможностей, которые были упущены. Каждый предприниматель самостоятельно определяет их величину, в зависимости от желательной прибыльности бизнеса.

Явные издержки – это расходы альтернативные, которые принимают форму финансовых платежей собственникам ресурсов и полуфабрикатов. Их определяют суммой затрат фирмы, чтобы оплатить приобретаемые ресурсы.

Издержки неявные (вмененные) – также альтернативные затраты, представляющие использование ресурсов, которые принадлежат компании. Они определяются стоимостью производственных ресурсов, находящихся в области данного предприятия.

Издержки производства

Условно все ресурсы, которые используют в производстве, разделяют на две группы: ресурсы, масштаб которых можно изменить достаточно быстро (к примеру, затраты на материалы, сырье, энергию, использование рабочей силы) и ресурсы, изменить объемы применения которых можно только за очень длительный период времени (строительство нового объекта производства).

Анализ издержек обычно осуществляется в двух промежутках времени: издержки производства в краткосрочном периоде (в этом случае количество ресурса остается постоянным, а производственные объемы возможно изменять), и издержки производства в долгосрочном периоде (можно изменять количество ресурса, который используется в производстве).

Особенности расчета издержек, формулы с примерами

Из совокупности внешних и внутренних издержек вытекает сумма экономических издержек, что оказывает эффект на бизнес компании.

Примечание

Термин «экономические издержки» является общепринятым. Стоит отметить, что на практике в процессе бухгалтерского учета рассчитывают только внешние издержки, которые получили название бухгалтерских издержек.

Общими издержками (total cost) ТС называют сумму издержек компании, которые связаны с выпуском определенного объема продукции.

Общие издержки рассчитывают, как функцию от произведенной продукции (Q). При этом используют следующую формулу:

\(ТС\;=\;f\;(Q)\)

Общие издержки складываются из суммы постоянных и переменных издержек:

\(ТС\;=\;FC\;+\;VC\)

При росте объема произведенной продукции переменные издержки будут изменяться следующим образом:

- расти пропорционально выпуску;

- замедлять рост, когда достигнут максимально выгодный объем производства продукции;

- возобновлять рост по причине нарушения оптимальных размеров предприятия.

Целью любого бизнеса является получение максимальной прибыли. Для того чтобы увеличить этот показатель, предприятие снижает расходы на единицу продукции. Данное соотношение определяет такую характеристику, как средняя издержка. Для расчета данного показателя применяют следующую формулу:

\(ATC\;=\;TC\;/\;Q\)

\(ATC\;=\;AFC\;+\;AVC\)

В случае, когда общая сумма расходов на единицу продукции изменяется по причине увеличения или уменьшения объема выпуска, можно выполнить расчет предельных издержек. Данный показатель будет определяться по формуле:

\(MC\;=\;TC\;/\;Q\)

Согласно экономической точке зрения, важность предельных издержек сложно переоценить, когда необходимо определить поведение компании в условиях рыночной экономики. Общие средние затраты организации в расчете на единицу произведенной продукции должны быть больше, чем предельные затраты

Если данное соотношение не соблюдается, то можно говорить о нарушении оптимальных размеров компании.

Изменение средних расходов соотносится с изменением предельных расходов. Такую закономерность называют законом убывающей отдачи. В определенный момент времени переменные издержки достигают уровня, на котором их значение максимально. После перехода за эту критическую отметку рост объемов производства даже на единицу станет причиной увеличения всех видов издержек.

Пример № 1

К примеру, с помощью данных, характеризующих объем выпуска продукции и уровень постоянных издержек, достаточно просто выполнить расчет всех существующих видов затрат на предприятии.

В случае, когда производство предприятия остановлено по какой-либо причине, оно несет постоянные расходы, которые составляют, согласно данным таблицы, 60 тысяч рублей. Переменные затраты можно определить с помощью уравнения:

\(VC\;=\;TC\;–\;FC\)

Во время простоя производства предприятие не понесет переменных расходов. Данный показатель будет равен нулю. Если рост производства увеличивается на 1 штуку, VC можно вычислить следующим образом:

\(130\;–\;60\;=\;70\;(рублей)\)

Формула для калькуляции предельных затрат имеет вид:

\(MC\;=\;\Delta\;TC\;/\;1\;=\;\Delta\;TC\;(n)\;–\;TC\;(n\;–\;1)\)

Знаменатель дроби равен единице, так как объем продукции будет увеличиваться на 1 штуку. Для расчета всех остальных издержек можно применять стандартные формулы.

Пример № 2

В ситуации, когда предприниматель работает на дому и получает доход, превышающий его чистую прибыль, то неявные издержки в данном случае представляют собой разницу между этими показателями. К примеру, чистая прибыль составляет 15 тысяч рублей. Учитывая, что работа по найму приносила бы предпринимателю доход в 20 тысяч рублей, можно наблюдать наличие неявных издержек. В этом случае применима формула:

\(НИ\;=\;Зарплата\;–\;Чистая\;прибыль\;=\;20\;–\;15\;=\;5\;тысяч\;рублей.\)

Пример № 3

В качестве другого примера можно рассмотреть организацию, которая использует в процессе своей деятельности объект недвижимости, принадлежащий компании на праве собственности. Явные расходы в таком случае будут включать сумму коммунальных платежей. К примеру, такие расходы составляют 2 тысячи рублей месяц. Предположительный доход от сдачи такой недвижимости в аренду равен 2,5 тысячи рублей ежемесячно. В этом случае предприятие не освобождается от уплаты коммунальных платежей, но имеет возможность получать чистый доход. Можно говорить о наличии неявных издержек, для расчета которых применима формула:

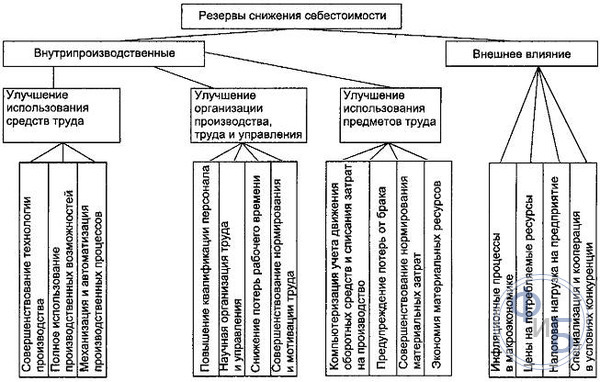

Способы снижения затрат

Многие компании сталкиваются с такими ситуациями, когда продукт произведен, расчеты с поставщиками окончены, но средства от покупателей пока не пришли – тогда компания вынуждена прибегать к использованию заемных средств. Чтобы этого избежать, рекомендуется постоянно искать возможности для снижения издержек. Минимизация затрат, как правило, состоит из трех основных этапов:

- Распределение затрат по конкретным категориям.

- Выделение затрат, которые можно скорректировать.

- Финансовое планирование и сокращение расходов.

Если предположить, что первый этап пройдет, и затраты распределены по категориям, можно сразу приступать к следующему шагу.

Снизить издержки можно только посредством сокращения таких статей расхода, как:

Составление договора

- Затраты, направленные на приобретение сырья и оборудования. В этом случае можно прибегнуть к попытке пересмотра условий контрактов с поставщиками, поиск новых контрагентов, производство ранее закупаемых компонентов своими силами, внедрение новых технологических разработок.

- Аренда. Всегда можно найти возможность пересмотреть соглашение об аренде между двумя юридическими лицами. Это может быть субаренда, льготные условия платежей или изменение локализации (к примеру, переезд в другое здание).

- Обслуживание оборудования. Если есть возможность, то ремонтные работы можно пока отложить или же найти другого подрядчика с более выгодными условиями. Возможно, стоит проводить ремонт самостоятельно, без помощи сторонних организаций.

- Транспортные расходы. Снизить транспортные расходы можно, если сократить служебный транспорт, передать на аутсорсинг некоторые операции, пригласить опытного консультанта по оптимизации затрат.

Примеры бухгалтерских и экономических издержек деятельности

Пример №1

Предприниматель решил открыть бизнес по оказанию фотоуслуг населению. Для реализации плана ему необходимо арендовать помещение стоимостью 300 тыс. рублей в год, закупить на свои личные средства производственное оборудование на общую сумму 600 тыс. рублей, предусмотреть прочие расходы на 150 тыс. в год.

Помимо этого он должен нанять двух работников и выплачивать заработную плату по 200 тыс. рублей в год каждому. Поскольку оборудование со временем будет устаревать и изнашиваться, надо создать фонд амортизации из расчета 10% от его стоимости. В нашем примере это составит 60 тыс. рублей в год.

Поскольку все личные средства вложены в оборудование, предприниматель должен будет взять в банке кредит на аренду помещения и прочие расходы. Предположим, что банковский процент по депозиту составляет 10%, а по кредиту 20%. Сумма кредита обойдется в 450 тыс. рублей в год. Проценты за кредит составят 90 тыс. рублей в год (20 % от 450 тыс.).

В этом случае явные (бухгалтерские) расходы будут состоять из:

- аренды помещения — 300 тыс.;

- амортизации — 60 тыс.;

- оплаты труда — 200*2=400 тыс.;

- процентов за кредит — 90 тыс.;

- прочих расходов — 150 тыс.

Их общая сумма составит 1 млн рублей.

Неявные (альтернативные) расходы — это упущенная выгода от вложения собственных средств на депозитный счет в банке:

10% от 600 тыс. составили бы 60 тыс. рублей в год.

Несложно подсчитать, что планируемый бизнес будет выгоден предпринимателю только в том случае, если сумма явных и неявных расходов в размере 1 млн 60 тыс. рублей будет меньше полученной годовой прибыли.

Пример №2

Сотрудник бюджетной организации с годовой зарплатой 500 тыс. рублей хочет уволиться и заняться торговым бизнесом. Начальный капитал составляет 400 тыс. рублей. Необходимо сделать предоплату годовой аренды помещения под магазин в размере 600 тыс. рублей и потратить на ремонт 200 тыс. рублей.

Надо нанять троих сотрудников с годовой заработной платой 300 тыс. рублей, которая будет выплачиваться с торговой выручки. Под недостающую на открытие бизнеса сумму будущий предприниматель планирует взять кредит в банке под 25% годовых. Депозиты в этом же банке открывают под 10%.

Недостающая сумма вычисляется как разница между начальными вложениями (аренда и ремонт) и имеющимся капиталом:

600+200-400=400 тыс. рублей.

В этом случае явные затраты будут состоять из:

- аренды помещения — 600 тыс.;

- ремонтных работ — 200 тыс.;

- заработной платы сотрудников — 300*3=900 тыс.;

- процентов за кредит — 100 тыс. (25% от 400 тыс.).

Общая сумма бухгалтерских издержек составит в этом случае 1 млн 800 тыс. рублей.

Неявные издержки будут состоять из:

- недополученного дохода по вкладу на депозите 50 тыс. (10% от 500 тыс.);

- недополученной годовой заработной платы в размере 500 тыс.

Итого сумма неявных расходов составит 550 тыс. рублей.

Общие экономические издержки, состоящие из суммы явных и неявных расходов составят 2 млн 350 тыс. рублей:

Пример издержек компании

Аграрное предприятие по производству зерновых культур в 2020 году выпустило 1000 тонн продукции. Известно, что за год предприятие потратило:

- на приобретение семян – 0,11 млн. руб.;

- на аренду земли – 0,05 млн. руб.;

- на обслуживание техники – 0,3 млн. руб.;

- на оплату труда работников, трудящихся в поле и на складе – 1,8 млн. рублей;

- на выплату заработной платы бухгалтеру и вознаграждение руководителю холдинга – 0,8 млн. руб.;

- на исполнение налоговых обязательств – 0,38 млн. руб.

Классифицируем затраты предприятия

Издержки на приобретение семян можно назвать прямыми, производственными, бухгалтерскими, возвратными и эффективными.

Траты на аренду земли являются постоянными, прямыми, производственными, контролируемыми.

Обслуживание техники больше относится к производственным и бухгалтерским издержкам. Та часть расходов, которая пошла на выплату заработной платы работникам производства, является прямыми, производственными, бухгалтерскими, возвратными и релевантными тратами.

Оплата труда бухгалтера и вознаграждение руководителю компании входит в число непроизводственных и косвенных расходов.

Еще мы знаем о том, что компании предлагали заключить более выгодный контракт, а это значит, что образовалась упущенная выгода или экономические издержки. Чтобы их рассчитать, необходимо воспользоваться формулой:

УВ (ЭД) = Вд – Фд,

где Вд – возможный доход,

Фд – фактический доход,

УВ (ЭД) – упущенная выгода (экономический доход).

Возможный доход находится путем определение прибыли по предлагаемой цене:

18 руб./кг * 1000 тонн = 18 млн. руб.

18 млн. руб. – 13 млн. руб. = 5 млн. руб. – упущенная выгода или экономический доход.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Предельные издержки. Кривые предельных и средних издержек

При определении стратегии поведения фирмы важное значение приобретают дополнительные издержки, связанные с увеличением количества выпускаемой продукции. Такие издержки называют предельными издержками

Предельные издержки – это дополнительные, добавочные издержки, которые вызваны выпуском дополнительной единицы продукта. Предельные издержки иногда называют дифференциальными издержками (т. е. разностными). Предельные издержки определяются как разность между последующими и предыдущими валовыми издержками. Динамика предельных издержек представлена в табл. 11.1.

Таблица 11.1 Динамика издержек отдельного предприятия

Из табл. 11.1 следует, что постоянные издержки (колонка 2) не зависят от количества выпускаемой продукции. Переменные издержки (колонка 3) в отстутствие выпуска были равны нулю. По мере увеличения выпуска продукции темпы роста переменных издержек снижались (действие фактора экономии на масштабах). Затем, когда вступает в действие закон убывающей доходности, темпы роста переменных издержек начинают увеличиваться.

Валовые издержки (колонка 4) представляют собой сумму постоянных и переменных издержек. Средние издержки на единицу продукции (колонка 6) определяются путем деления валовых издержек на количество выпущенной продукции. В колонке 5 представлены предельные издержки, которые определяются по валовым издержкам (колонка 4) путем вычитания из валовых издержек последующей строки валовых издержек предыдущей при условии, что каждая последующая строка соответствует увеличению объема производства на единицу продукции.

Кривые средних издержек. Более обстоятельно исследовать эффективность функционирования фирмы можно путем измерения издержек на производство единицы продукции.

В этих целях используются категории средних общих – АТС, средних постоянных – AFC, средних переменных издержек – AVC. Графически их можно изобразить следующим образом (рис. 11.5).

Кривая средних издержек ATC имеет дугообразную форму. Это связано с тем, что до точки М на них преимущественное воздействие оказывают постоянные издержки AFC.

После точки М основное влияние на величину средних издержек начинают оказывать не постоянные, а переменные издержки AVC, и вследствие действия закона убывающей доходности кривая средних издержек начинает подниматься вверх.

В точке М средние общие издержки достигают минимальной величины на единицу продукции. При этом необходимо учитывать, что кривая предельных издержек не связана с постоянными издержками, они не зависят от того, уменьшает или увеличивает выпуск продукции фирма. Поэтому не будем изображать на графике кривую средних постоянных издержек. В результате график примет следующий вид (рис. 11.6).

Кривая предельных издержек МС на начальном этапе опускается вниз в результате того, что предельные издержки определяются переменными издержками. В точке S1 кривые предельных МС и переменных АVС издержек пересекаются.

Это свидетельствует о том, что переменные издержки для данного вида продукции начинают увеличиваться и фирма должна прекратить производство этого вида продукции.

Однако это не означает, что фирма становится убыточной и может разориться. Постоянные издержки на данный вид продукции фирма может перекрыть доходами от продажи других товаров.

В точке S пересекаются кривые средних общих ATС и предельных МС издержек. В теории рыночной экономики эта точка получила название точки равных возможностей или минимальной доходности фирмы. Точка S2 и соответствующий ей объем производства qS2 означает, что фирма может обеспечить максимально возможное предложение товара при полном использовании производственных мощностей и имеющихся ресурсов.

Кривые средних и предельных издержек. Анализ предельных издержек (но не самих по себе) позволяет установить, при каком объеме производства предприниматель получит максимальную прибыль. Предельные издержки приобретают смысл только при сравнении их со средними издержками. Чтобы выявить интересующую нас зависимость, построим кривые предельных и средних издержек.