Подробно о том, как узнать, где находится накопительная часть пенсии

Содержание:

- Можно ли досрочно получить накопления — условия и варианты

- Можно ли расторгнуть договор с негосударственным пенсионным фондом

- Способы выплаты накопительной пенсии

- Условия получения накопительной пенсии

- Узкие места законодательства в данной области

- Порядок ее формирования и выплаты

- Является ли это наследством

- Пенсионная справка

- Чем отличаются две части пособия?

Можно ли досрочно получить накопления — условия и варианты

Все большее количество людей интересует, можно ли снять свою накопительную часть пенсии до выхода на заслуженный отдых. Накопительная часть пенсии составляет 6% от всех перечислений в Пенсионный Фонд. Для каждого человека открывается специальный счет для таких средств. Также застрахованные лица могут делать взносы как из: средств материнского капитала, так и по программе государственного софинансирования. Подробнее о том, кто и когда может получить НЧП, можете узнать из нашей статьи.

Любой человек может досрочно оформить свою накопительную пенсию. Об этом говорится в действующем законодательстве. Как показывает практика, на деле такой возможностью можно воспользоваться лишь в некоторых случаях, соблюдая следующие условия.

- Граждане, пенсионный возраст которых наступит не позднее, чем через 2 года.

- Лицо, выходящее на пенсию должно быть официально безработным и зарегистрированным в центре занятости.

- Человек, желающий получить досрочную пенсию по состоянию здоровья. Для этого нужно предоставить медицинское заключение, в котором подтверждается то или иное заболевание, которое служит препятствием для выполнения своих профессиональных обязанностей.

- Человек должен иметь трудовой стаж. Для мужчин он должен составлять 25 лет, а женщины смогут рассчитывать на пенсионные начисления после 20 лет работы.

Рассмотрим подробнее конкретные вопросы, встречающиеся наиболее часто.

Кому и как можно снять накопительную часть пенсии, а также, что нужно для получения всей суммы сразу. Военным пенсионерам полезно будет знать, когда и как они могут получить НЧП.

Как забрать из НПФ?

В соответствии с Федеральным Законом № 424, накопительные средства – это выплаты страховых взносов работодателей за своих сотрудников. Если человек еще не является пенсионером или его накопления хранятся в НПФ, то он может получить их досрочно. Чтобы получить такие перечисления, нужно обратиться в Негосударственный Пенсионный Фонд по месту прописки, и написать заявление, приложив к нему все необходимые документы. Как правило, порядок выплат в НПФ устанавливает сама организация в следующих случаях. О том, как работающему пенсионеру получить накопительную часть пенсии, можете узнать тут.

- В случае смерти застрахованного лица. Правопреемники, то есть дети и другие близкие родственные лица накопления лица, если тому была установлена, но еще не выплачена пенсия, а также до установления выплат за счет средств пенсионных накоплений.

- Для людей, которые занимают государственные и муниципальные должности, начисления этого вида рассчитываются немного по-другому. Ожидаемый период выплат уменьшается на сумму месяцев на период с того дня, когда человек находится в возрасте, дающем основание для страховой части пенсии по старости и до дня достижения пенсионного возраста для госслужащих.

- Скачать бланк заявления на выплату накопительной части пенсии в НПФ

- Скачать образец заявления на выплату накопительной части пенсии в НПФ

Важно! Следует знать, что обратиться за данными денежными средствами можно лишь раз в 5 лет.

Возможно ли единовременное снятие, если владелец счета пока не пенсионер?

Когда речь идет о накопительной части выплат, то следует знать, что она существует лишь для тех граждан, которые родились до 1967 года. Единовременные средства могут получить определенные группы граждан.

- Люди, накопительная часть выплат которых составляет менее 5%.

- Инвалиды I, II и III групп.

- Лица, потерявшие кормильца.

- Граждане, которые получают пенсию по программе государственного обеспечения.

Данные категории людей имеют право на досрочное получение своих накоплений. Более подробно о выплатах накопительной части пенсии, узнаете из данной статьи.

Допускается ли забрать частями, если вы еще не пенсионер?

Бывает, что возникают такие ситуации, которые требуют досрочного назначения перечислений с фонда либо снятие средств частями. Для отдельных страховых случаев нужно подать документы, которые бы подтверждали неординарную ситуацию.

- Получение инвалидности. Согласно п.1 ч. 4 Федерального закона «О порядке финансирования выплат за счет средств пенсионных накоплений» от 30.11.2011 N 360-ФЗ инвалиды I, II или III группы могут рассчитывать на свои денежные пенсионные накопления досрочно.

- Если семья потеряла единственного кормильца, то она вправе рассчитывать на часть выплат, если кормилец работал хотя бы один день в жизни и работодатель вносил за него налоговые взносы. Если кормилец являлся военнослужащим или космонавтом, то семья также может получить частичные выплаты. Это касается и пострадавших в техногенных и радиационных катастрофах.

Можно ли расторгнуть договор с негосударственным пенсионным фондом

Чаще всего причинами становятся условия, прописанные в самом соглашении. Например – наличие условий, при выполнении которых между сторонами аннулируются все обязанности. И в этом случае человек действительно имеет право расторгать договор, в котором что-то не устраивает.

Есть и другие ситуации, при которых подобные действия становятся допустимыми:

- Проблемы с надёжностью организации. Реорганизация и ликвидация – процедуры, с которыми сталкивается большое количество небольших организаций. Поэтому при выборе главным фактором должна стать позиция в рейтинге, связанном с надёжностью.

- Прибыль. Она влияет на то, какие деньги получает сам клиент. Например, не стоит доверять компании, если обозначенный уровень ниже текущей инфляции.

Способы выплаты накопительной пенсии

Есть три способа получения накопительной пенсии:

1. Можно получать пенсию пожизненно. Чтобы рассчитать сумму положенных ежемесячных выплат, необходимо разделить все накопленные средства на 264 месяца (то есть 22 года – установленный Правительством срок дожития в 2021 году). Причем если обратиться за назначением пенсии не в 60 лет, а позже, то размер ежемесячной выплаты будет выше. Пример: если мужчине в 2018 году исполнилось 60 лет, но за назначением накопительной пенсии он обратился только в 2021 году, по достижению 63 лет, то общая сумма накоплений будет поделена на 228, а не на 264. Ведь из-за более позднего обращения за накопительной пенсией ожидаемый период ее выплаты теперь составляет 19 лет, а не 22.

2. Если размер накопительной части не превышает 5% от всей пенсии, вы получите всю сумму сразу и в полном объеме. Право на единовременную выплату накопленной части пенсии имеют также те, кто получает пенсию по инвалидности, в результате потери кормильца или государственную пенсию. Последняя назначается людям, которые не сумели набрать нужное количество коэффициентов или стажа для получения страховой пенсии.

3. Накопления можно получить в срочном режиме. А именно, получатель пенсии имеет право установить свой срок (не менее десяти лет), в течение которого ему будут выплачены все его сбережения. В этом случае платеж будет несколько больше, чем при выборе пожизненного варианта.

Однако право на получение такой – срочной – выплаты есть не у всех. Она формируется только за счет дополнительных страховых взносов на накопительную часть будущей пенсии гражданина, в том числе:

– добровольных взносов, которые гражданин сам перечислил в рамках Программы государственного софинансирования пенсий;

– средств софинансирования его взносов со стороны государства (по правилам упомянутой Программы государство удваивает взнос гражданина в пределах от 2 до 12 тысяч рублей в год);

– дополнительных взносов работодателей. Это средства, которые работодатель уплачивал на накопительную часть трудовой пенсии участников Программы государственного софинансирования сверх взносов в рамках обязательного пенсионного страхования;

– дохода от инвестирования всех названных выше средств;

– средств материнского (семейного) капитала, направленных на формирование накопительной пенсии, и дохода от их инвестирования.

Чтобы получить накопительную пенсию, необходимо обратиться с заявлением к вашему страховщику – в Пенсионный фонд России (ПФР) или негосударственный пенсионный фонд. И в заявлении указать вариант получения денег – срочный или пожизненный.

Условия получения накопительной пенсии

Пенсионные накопления можно получить, если соблюдены два главных условия:

- Наличие собственно накоплений на счете.

- Достижение прежнего пенсионного возраста: для женщин – 55 лет, для мужчин – 60 лет. Повышение пенсионного возраста не повлияло на правила получения накопительной пенсии.

Если эти условия соблюдены, накопления будут выплачены. А вот в каком виде – единовременно, в течение нескольких лет или пожизненно – зависит от дополнительных условий. Срочная или пожизненная выплаты назначаются, когда:

- Достигнута минимальная продолжительность стажа: в 2020 году – 11 лет, в 2021 году – 12 лет

- Накоплено необходимое количество пенсионных коэффициентов (ранее – пенсионных баллов): в 2020 году – 18,6, в 2021 году – 21. Количество коэффициентов зависит от уровня зарплаты. К примеру, при ежемесячной зарплате в 10 тыс. рублей за год начисляется всего 1 коэффициент.

- Расчетный размер ежемесячной выплаты из средств пенсионных накоплений составляет не менее 5% от всей пенсии (об этом подробнее ниже).

При невыполнении какого-то из этих условий выплата будет единовременной – всей накопленной суммой сразу.

Узкие места законодательства в данной области

Сведения по индивидуальному счёту отражаются в форме СЗИ-6. В ней содержатся данные о сумме взносов на накопительную часть. Справка выдаётся в ПФР либо по запросу в личном кабинете на сайте организации. Получив её, прогнозируют размер ежемесячной прибавки к основной пенсии. При обращении пенсионера в НПФ за накопительной частью проблем не возникает. При заявлении о разовом платеже следует учитывать необходимое условие:

- ежемесячный размер накоплений должен составлять 5 % или менее от суммы страховой пенсии;

- отсутствие необходимого стажа и накопленных баллов становится причиной отказа в выплате страховой части пенсии;

- пенсионер не работает на момент обращения в службу и ранее не подавал заявление о зачислении накопительной части к гарантированной.

При срочном начислении накопительной пенсии расчёт платежей осуществляется по специальной формуле, поэтому минимальный период начисления суммы составляет 10 лет с учётом данных о продолжительности жизни лиц, вышедших на пенсию по старости.

Важно. Отчисления накопительного характера не засчитываются при отсутствии определённого числа баллов и стажа, даже если заявитель являлся участником проекта НПФ при наличии средств на лицевом счёте в виде взносов работодателей.. В 2014 г

была произведена отсрочка накопительной части. Люди, накопившие определённые суммы на счетах, смогли воспользоваться возможностью заработать на старость. На протяжении следующих годов все социальные взносы перечислялись строго в ПФР под 0 % годовых. Возвращение к прежней системы инвестирования будет периодически повторяться. Т.к. общая сумма пенсии зависит в основном от наработанного стажа, такая доходная схема поможет облегчить бремя будущих пенсионеров

В 2014 г. была произведена отсрочка накопительной части. Люди, накопившие определённые суммы на счетах, смогли воспользоваться возможностью заработать на старость. На протяжении следующих годов все социальные взносы перечислялись строго в ПФР под 0 % годовых. Возвращение к прежней системы инвестирования будет периодически повторяться. Т.к. общая сумма пенсии зависит в основном от наработанного стажа, такая доходная схема поможет облегчить бремя будущих пенсионеров.

Вкладывая свои средства, а также часть взносов от ЕСН, можно значительно увеличить размер ежемесячных платежей.

Основные проблемы с накопительной частью пенсий появляются в случае смерти застрахованного лица. Это связано с необходимостью заверения копий документов и тратой времени и денег. Нюанс заключается в том, что получить средства удаётся не всегда и не сразу. Если пенсионер умер до момента назначения накопительной пенсии средства возвращают родственникам в полном объёме.

Интересным моментом является признание банкротства НПФ. При этом гарантом страховых взносов выступает Банк России, но только по номинальной ценности. Это значит, что при ликвидации НПФ весь инвестиционный доход от изначальных взносов будет утерян.

Порядок ее формирования и выплаты

С какого возраста?

Какого же года рождения должен быть человек, чтобы начать формирование накопительной пенсии?

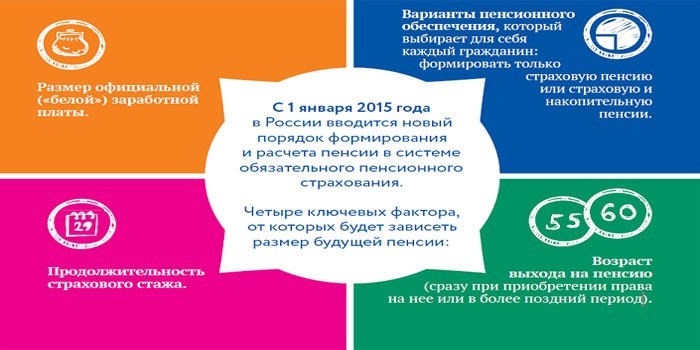

Накопительную часть могут формировать россияне 1967 года рождения и моложе. Для этого до 2015 года они должны сделать выбор в ее пользу. Гражданам не старше 1967 года, в пользу которых работодатель впервые будет отчислять страховые отчисления по пенсионному страхованию позже 1 января 2014, предоставляется возможность выбора варианта формирования пенсии в течение 5 лет с момента начисления первых страховых взносов.

Если гражданин на момент по истечению 5 лет с момента первых взносов не достиг возраста 23 лет, то указанный период продлевается 31 декабря года достижения указанного возраста.

Поскольку те люди, у кого возраст старше 1967 года рождения, не могут выбрать способ формирования трудовой пенсии, то накопления могут происходить только в результате добровольных вкладов по программе государственного софинансирования пенсионных накоплений или за счет средств материнского капитала, направленных на накопительную часть.

Право на формирование накоплений так же имеют мужчины 1953-1966 и женщины 1957-1966 гг рождения. Это возможно в том случае, если с 2002 по 2004 гг включительно работодатель вносил страховые взносы на накопительную часть.

О том, с какого года рождения положена накопительная часть пенсии, мы подробно писали здесь.

Как она рассчитывается?

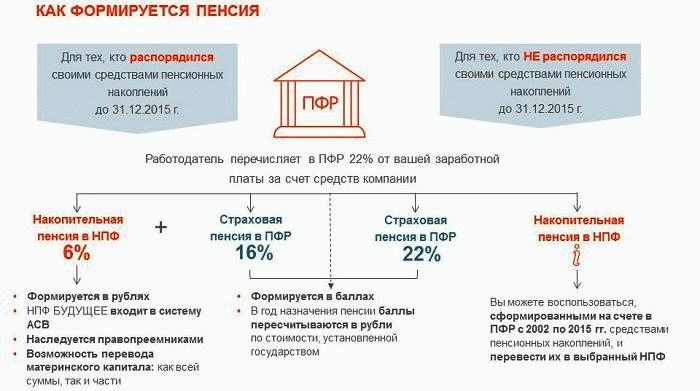

Работодатель регулярно перечисляет в Пенсионный Фонд на личный счет гражданина, номер которого указан в СНИЛС, 22% от заработной платы до вычета налога на доходы физических лиц.

Из них 6% вычитается по так называемому солидарному тарифу, предназначенному для выплаты базового (минимального) размера трудовой пенсии.

Распределение остальных 16 процентов от заработной платы зависит от выбора способа формирования государственных выплат. Если пенсия состоит из страховой и накопительной частей, то деньги распределяются по 10 и 6 процентов соответственно, в ином случае все 16% формируют только страховую пенсию и переводятся в баллы.

Разберем механизм расчета на конкретном примере: Предположим, что в месяц гражданин зарабатывает 40 тысяч рублей до выплаты НДФЛ, соответственно в за 12 месяцев он получает 480 тысяч. Работодатель отчисляет 22% от данной суммы – 105,6 тысяч рублей, из них 6% выплачиваются в качестве солидарного тарифа – 28,8 тысяч.

Если гражданин формирует только страховую пенсию, то оставшиеся 76,8 тысяч переводятся в баллы. В случае если выбран вариант с накопительной частью, то 48 тысяч (10%) переводятся в баллы, в качестве страховой пенсии, а 28,8 тысяч являются пенсионными накоплениями.

Существует два основных способа распоряжения накопительной частью – перевод денег в государственную управляющую компанию или негосударственный пенсионный фонд (НПФ). В первом случае государственная управляющая компания, функции которой на момент 2018 года выполняет «Банк развития и внешнеэкономической деятельности», вкладывает накопительную часть в два инвестиционных портфеля.

В инвестиционный портфель государственных бумаг входят:

- Государственные ценные бумаги Российской Федерации.

- Облигации российских организаций, гарантированных в Российской Федерации.

В случае перевода денег в негосударственный фонд, гражданину предоставляется широкий перечень финансовых организаций, лицензируемых Центральным Банком РФ, куда можно вложить свои деньги. У каждой организации свои условия управления накопительной частью.

Если вы решили перевести пенсионные накопления в НПФ, проверьте – вошел ли он в систему гарантирования сохранности пенсионных накоплений. Это можно сделать на сайте ПФР.

В результате пенсия с накопительной частью рассчитывается следующим образом. Если гражданин обращается за пенсией в момент достижения пенсионного возраста, то ежемесячная выплата по накопительной части равна пенсионным накоплениям, деленным на 246 месяцев (среднее количество времени выплаты пенсии). Соответственно, если гражданин выходит на пенсию на четыре года позже, то пенсионные накопления делятся на меньшее количество месяцев, в данном случае – 198.

О том, как самостоятельно рассчитать накопительную часть пенсию, написано тут, а о том, как и где можно узнать размер своей накопительной пенсии, говорится здесь.

Является ли это наследством

Каждый гражданин РФ обязан выплачивать средства в счет формирования своей пенсии. В список обязательного пенсионного страхования входит и накопительная часть.

Взносы в ПФР формируются из следующий типов выплат:

- Материнский капитал. Включается в размер накопительной пенсии, если родители решили воспользоваться полученными деньгами для формирования будущих отчислений.

- Прибыль от инвестиций средств в различные накопительные программы.

- Средства, выплачиваемые гражданами лично. Это может быть инициатива самого человека или обязательство для самозанятых лиц.

- Взносы от работодателя, если гражданин трудоустроен по официальному трудовому договору.

Законодательство полностью позволяет наследникам получить накопительную часть пенсии, если умерший человек не успел ее реализовать в своих интересах.

Это относится как к ситуациям, когда человек ушел из жизни до момента выхода на пенсию, так и когда человек после выхода на пенсию продолжил трудовую деятельность с целью увеличения итогового размера накопительной части, но умер до момента оформления выплат. Поэтому средства наследуются, согласно всем правилам, установленным для родственников.

Как происходит наследование

Процедура наследования накопительной пенсии не отличается от алгоритма, предусмотренного для другого имущества. Гражданин должен заявить о своем праве на наследство в течение полугода и представить необходимые бумаги, которые смогут доказать степень родства между обращающимся и умершим человеком.

Далее процедура наследования будет зависеть от количества наследников. Если их несколько, то оставшаяся сумма будет разделена между всеми претендентами на имущество, а если наследник один – все деньги достанутся ему.

Справка! Исключением являются случаи, когда распределение имущества осуществляется на основании завещания, составленного человеком до его смерти. Тогда средства распределяются в соответствии с волей наследодателя.

Кто может получить средства?

Чтобы унаследовать накопительную часть пенсии необходимо ознакомиться со статьями ФЗ №173. Здесь же перечислен круг лиц, которые смогут рассчитывать на выплату после кончины застрахованного гражданина.

Получить выплату из накопительной части смогут лица, которые относятся к наследникам первой и второй очереди. Таковыми являются муж или жена, дети, родители, братья, сестры. Если данные категории лиц имеют возможность получить выплату, то есть и те группы, которые облагают гарантированным правом на получение пенсии умершего лица.

К таким лицам относятся те, кто находился на иждивении умершего минимум один год. Но для получения выплаты иждивенцу потребуется учесть несколько важных нюансов, без которых средства не могут быть выплачены.

Запрет на получение наследства может быть наложен, если человек был признан недостойным наследником. В таком случае человек лишается даже гарантированного права на выплату средств. Доступ к пенсионным накоплениям при подтверждении факта недостойности может быть запрещен только по решению суда.

Решение о лишении права принимается судом на основании следующих факторов:

- Человек совершал противоправные действия в отношении умершего. К таким действиям относится нанесение вреда здоровью и покушение на жизнь.

- Лицо не выполняло свои обязательства перед умершим. Например, человек отказывался выплачивать алименты.

Средства могут выделяться не только в полном, но и в частичном размере. Возможно это, если существует несколько наследников, которые входят в одну очередь. Тогда все пенсионные накопления разделяются между наследниками на равные части.

Важно! В спорных ситуациях родственники обращаются в суд, чтобы честно разделить выплаты.

Дополнительным способом решения вопроса относительно распределения накопительной пенсии является завещание, оформленное человеком до момента его смерти. Если наследники будут несогласны с пунктами завещания, то их можно оспорить в зале суда. При отсутствии противоречий и незаконных действий при оформлении документа, иск на изменение или признание пунктов завещания недействительными будет отклонен.

Пенсионная справка

Пенсионные накопления имеются у граждан 1967 года рождения и моложе, являющихся участниками системы обязательного пенсионного страхования (если они работают или работали в любой из периодов, начиная с 2002 года).

А также мужчин 1953-1966 года рождения и женщин 1957-1966 года рождения, в пользу которых в период с 2002 по 2004 годы работодателем уплачивались страховые взносы на накопительную часть трудовой пенсии.

Единовременную выплату СПН могут оформить и получить

- Граждане, получающие страховую пенсию по инвалидности или страховую пенсию по случаю потери кормильца либо получающие пенсию по государственному пенсионному обеспечению, которые не приобрели право на установление страховой пенсии по старости в связи с отсутствием необходимого страхового стажа и (или) величины индивидуального пенсионного коэффициента, предусмотренных Федеральным законом от 28 декабря 2013 года N 400-ФЗ «О страховых пенсиях», — по достижении общеустановленного пенсионного возраста (мужчины – 60 лет, женщины – 55 лет).

- Граждане, размер накопительной пенсии которых в случае ее назначения составил бы 5 процентов и менее по отношению к сумме размера страховой пенсии по старости (включая фиксированную выплату к страховой пенсии по старости и размер накопительной пенсии), рассчитанных на дату назначения накопительной пенсии в соответствии с Федеральным законом от 28 декабря 2013 года N 424-ФЗ «О накопительной пенсии», — при возникновении права на установление страховой пенсии по старости (в том числе досрочно).

Размер единовременной выплаты определяется исходя из суммы средств пенсионных накоплений, учтенных на индивидуальном лицевом счете человека на день, с которого назначается единовременная выплата.

Законодательство, регулирующее получение пенсии нашими гражданами, регулярно меняется. Совсем недавно произошла сильная перемена в самой структуре пенсионных накоплений. Теперь пенсии каждого гражданина рассчитываются по особой формуле, которая предусматривает два источника дохода пенсионера.

К первому источнику относятся страховые взносы, которые на протяжении трудового стажа за вас выплачивает ваш работодатель. Эти взносы составляют 22% от вашей заработной платы и идут на финансирование вашей будущей пенсии. Таким образом, это своего рода «обязательная» часть будущих пенсионных доходов.

Вторым же источником являются добровольные взносы, которые вы вправе совершать в любое время и в любую пенсионную организацию. Вы также можете попросить своего работодателя выплачивать в страховую часть не 22%, а 16%, и оставшиеся шесть процентов отправлять в пенсионные накопления.

Вся накопленная за жизнь сумма при наступлении пенсионного возраста пересчитывается на один месяц и прибавляется к обязательной части, которая гарантируется государством даже гражданам без трудового стажа вообще.

Как видите, новая система позволяет любому человеку влиять на размер своей будущей пенсии так, как ему это угодно. Вы можете постепенно откладывать средства на ваши накопления, а после вступления в пенсионный возраст получать солидную материальную помощь и ни в чем себе не отказывать.

Как бы вы ни поступили, в любом случае выплата материальной помощи будет производиться, поскольку существует определенная «обязательная» доля. Конечно, она составляет чуть больше, чем прожиточный минимум, но, будучи дополненной накопительной частью, она превращается в серьезную сумму каждый месяц.

Тем не менее бывают такие ситуации, в которых нам необходимо получить часть своих денег, не дожидаясь пенсионного возраста либо не в виде ежемесячных платежей, а как одну крупную сумму.

Поскольку деньги, составляющие накопительную долю выплат, по праву являются вашими (это лично вами заработанные средства, которые государственный фонд просто бережет до наступления вашей старости), государство предоставляет возможность получить их в необходимом размере в нужное время.

Как бы замечательно это ни звучало, на самом деле данная инициатива очень сильно ограничена, и получение крупной суммы из накопительной части вашего лицевого счета предоставляется далеко не каждому. В нашей статье мы разберем правовую базу этой возможности.

Мы подробно и понятно расскажем вам:

- какие документы нужны, чтобы получить эту серьезную выплату;

- в каких случаях гражданин может оформить заявление на получение накопительной части;

- как получить накопительную часть пенсии, не достигнув пенсионного возраста.

Вся информация в нашей статье основана на законопроектах, связанных с формированием, накоплением и выплатой пенсии в Российской Федерации.

Чем отличаются две части пособия?

Базовой называют страховую пенсию, которая образует из взносов, регулярно выплачиваемых руководителем, то есть средств, которые поступают на персональный счет сотрудника. Можно услышать мнение о том, что страховочное обеспечение это исключительно формальность, ведь средства, перечисляемые на её счёт, по факту, не находятся на счету гражданина, а идут на текущую оплату пенсий.

Накопительная же — это сумма, которую работодатели также перечисляют на счета сотрудников. Но такая пенсия имеет значительное отличие от страховой: она не тратится на текущие выплаты пенсионерам, а накапливается на личном счету, и может инвестироваться, принося прибыль.

Каждый гражданин может самостоятельно влиять на размеры накопленных выплат. Чтобы получать максимальный эффект от этой части нужно передать право на управления своими средствами в НПФ.