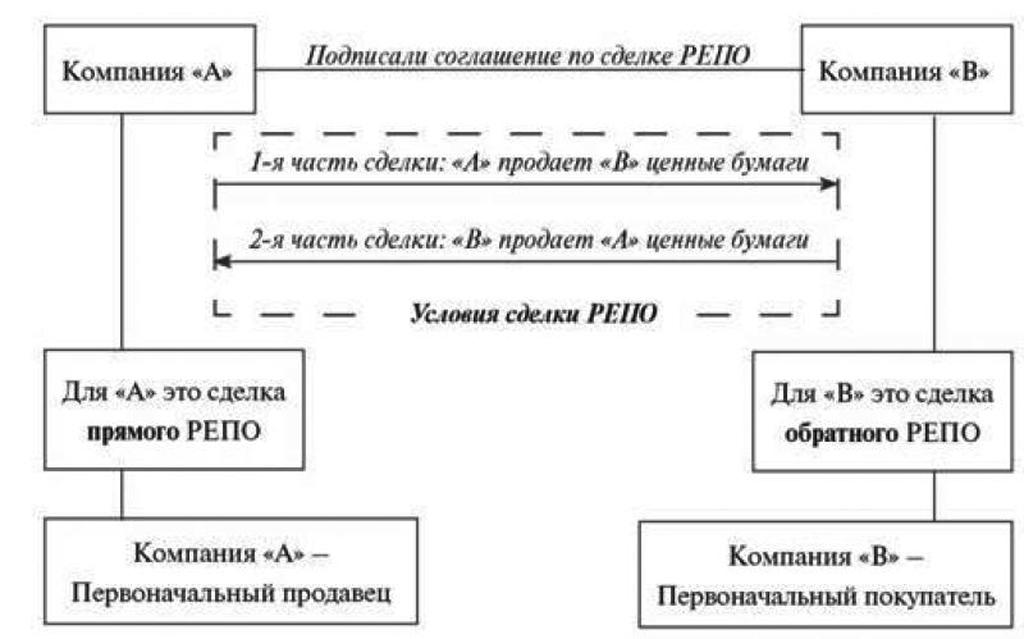

Ликвидность

Содержание:

Для чего нужна ликвидность?

Ликвидность учитывается инвесторами, которые рассчитывают получить прибыль

Если на финансовом рынке случится какой-либо негативный сдвиг, инвестору важно иметь возможность избавиться от ненужного «груза» в портфеле в короткие сроки и с минимальным спредом, чтобы перенести вырученные от продажи средства в более доходный финансовый актив

При инвестировании стоит выбирать активы с высокой ликвидностью. Например, в случае выбора между квартирой эконом или премиум класса, стоит предпочесть первый вариант. Если начнется снижение цен на недвижимость, быстрее получится избавиться именно от квартиры эконом-класса.

То же самое можно сказать и про фондовый рынок, на котором достаточно часто появляются негативные тренды. Инвестор, у которого в портфеле исключительно низколиквидные акции, скорее всего, будет следить за их падением и считать убытки, не имея возможности перейти в другие финансовые активы.

Forex.blog

Не продавать потому что растёт! И не покупать! Потому что раз растёт, значит упадёт сейчас

Комментарии: 28Публикации: 289Регистрация: 27-02-2019

Ликвидность банка

Ликвидность банка – это его возможность отвечать по своим финансовым обязательствам, говоря простыми словами, выплачивать вклады с обещанными процентами своим клиентам, а также погашать обязательные платежи. Естественно, после этого у него должны остаться средства для продолжения своей деятельности.

В зависимости от сроков выделяют следующие виды ликвидности банков:

мгновенная;

краткосрочная;

среднесрочная;

долгосрочная.

Кроме того в зависимости от источника обеспечения:

Покупная – создана за счет межбанковских кредитов и займов от Центрального банка России;

Накопленная – собственные деньги и приравненные к ним активы, а также ресурсы которые легко инкассировать в наличность.

На ликвидность банка влияет совокупность внутренних и внешних факторов. К первым относится все имущество финансовой организации, его размер и качество, величина собственного капитала, степень независимости. Чем больше собственных активов имеет банк, тем он устойчивей. Однако, нельзя игнорировать внешние факторы, такие как экономическая и политическая обстановка в стране.

Виды

Поскольку это достаточно ёмкое понятие, оно применимо в различных сферах экономики

Далее мы рассмотрим основные виды, чтобы стало более понятно, почему важно обращаться к расчетам коэффициента

Ликвидность предприятия

Всё больше россиян задумывается об открытие собственного дела. Желание работать исключительно на себя, а не на стороннего человека вызывает огромный энтузиазм, так как жизнь от зарплаты до зарплаты совершенно непривлекательна. Но построить с нуля и без опыта бизнес удаётся немногим. Тому виной низкий уровень понимания законов рынка, а так же важных аспектов, которые формирует правильную концепцию ведения предпринимательской деятельности.

Что собой представляет ликвидность предприятий? Один

из важнейших показателей, о которых стоит знать начинающему бизнесмену.

Ликвидность предприятия представляет собой возможность погашения задолженности

за счёт активов, принадлежащих к одной группе объектов. О чём идёт речь?

Дело в том, что любое коммерческое предприятие имеет активы, находящиеся в обороте (это получаемая денежная прибыль, сырьё, расходуемое в процессе производства товара и прочее), а так же активы долгосрочные (к ним относится помещение предприятия, ресурсы, товар, находящийся на складе). Так вот ликвидность предприятия будет выражаться в грамотном соотношении этих групп активов.

Соотношение доходов компании, и её расходов напрямую влияет на ликвидность. Чем больше активов находится в распоряжении компании, тем лучшее для неё самой, в этом выражается её востребованность

Организациям крайне важно не только производить расчеты коэффициента, но и внедрять курс на повышение. За счёт чего можно повысить ликвидность?

Применение инновационных технологий с последующей модернизацией производства существенно влияет на степень;

Политика, направленная на урезание стороннего инвестиционного вмешательства, так же повышает коэффициент;

Руководству предприятия важно формулировать долгосрочные цели и формировать стратегическое направление;

Налаживание механизма производственного процесса, а так же финансовой и дисциплинарной отрасли влечёт за собой повышение ликвидности.

Ликвидность рынка

Рыночный вид заключается в поддержании уровня цен, в процессе купли-продажи. Её суть заключается в том, чтобы при смене спроса и предложения не происходили сильные перегибы и колебания на рынке.

Эксперты

считают, что ликвидность рынка напрямую связана с притоком новых покупателей.

О каком рынке можно судить, что он ликвиден? Здесь

происходит огромное количество сделок купли и продажи, и в нём обязательно

должны фигурировать высоколиквидные активы. Можно смело утверждать, что какими

бы ни были объёмы покупок и операций по продаже активов, они не способны в

значительной степени повлиять на колебание курса.

Общепринятая единица ликвидности для рынка получила название «чёрн», и любой ликвидный рынок стартует с отметки в 15 единиц.

Ликвидность бумаг

В отличие от рынка, где количество сделок по купле-продаже значительно не влияет на колебание общих процессов, фондовый рынок зависим от количества совершённых сделок.

Ликвидность ценных документов выражается в большом количестве сделок при минимальной разнице между предельной стоимостью заявок на приобретение активов и стартовой ценой заявок на их реализацию.

Ликвидность денежных средств

Пожалуй, именно такой объект как деньги считается наиболее ликвидным. Когда мы говорим о деньгах, мы подразумеваем сохранение их номинальной стоимости, а так же возможности осуществления платежей. Однако не стоит полагать, что деньги в любом случае всегда будут успешно обменяны на любой товар. На их оборот внутри конкретной системы и даже отдельной страны влияют Центральные банки. Они имеют полномочия уменьшать или увеличивать количество средств, находящихся в резерве.

Ликвидность банка

Ещё один пример, который необходимо рассмотреть касается банка.

В СМИ всё чаще можно узнать, что какой-то из популярных банков теряет свою ликвидность, что существенно отражается на его престиже. Каким образом происходит процесс понижения ликвидности банковских организаций?

Всё дело в том, что любой банк начинает свою работу, имея определённую сумму денег. Далее эта по частям сумма выдаётся заёмщикам под проценты. Как только очередной клиент берёт взаймы у банка, его депозит уменьшается. Так вот в том случае, если количество денег в хранилище банка существенно уменьшилось, есть вероятность того, что банк не сможет вернуть средства владельцам депозитов. Чтобы стабилизировать ситуацию, руководство банка имеет право обратиться в Центральный банк, повысив, таким образом, коэффициент.

Что такое коэффициент текущей ликвидности

Коэффициент текущей ликвидности является экономическим показателем, позволяющий получить информацию о соотношении имущественных ценностей фирмы к долговым обязательствам с кратковременным характером. Использование данного аналитического инструмента позволяет определить уровень платежеспособности компании за один отчетный год. Для того чтобы составить все необходимые расчеты, необходимо получить информацию об активах, имеющихся на балансе компании.

Ответив на вопрос о том, что показывает коэффициент текущей ликвидности, следует перейти к рассмотрению сфер, где используется данный аналитический инструмент. К таким сферам можно отнести:

- Оценку инвестиционных проектов с целью снижения риска потери капитала и определения уровня потенциального дохода.

- Анализ финансового состояния компании кредитными учреждениями, выступающими в качестве займодателей. Использование рассматриваемого аналитического инструмента позволяет получить информацию о платежеспособности клиента.

- Анализ компании различными контрагентами. Довольно часто бизнес-партнеры заключают соглашение о предоставлении производственного сырья и расходных материалов в рассрочку. В этой ситуации, поставщик должен получить гарантии получения финансовых средств в течение обговоренного отрезка времени.

В некоторых ситуациях, рассматриваемый показатель может значительно отставать от установленной нормы. В такой ситуации, человеку, проводящему анализ, следует получить сведения о коэффициенте финансового восстановления. Как правило, в расчетах используется срок равный шести месяцам. Проведение подобных расчетов позволяет получить сведения о возможности восстановления платежеспособности компании в ближайшее время. Для составления прогнозов используются специальные экономические формулы. По мнению многих специалистов в данной сфере, использование коэффициента финансового восстановления не всегда позволяет получить точные данные.

Когда рассматриваемый показатель соответствует установленной норме, человеку, проводящему анализ, следует рассчитать показатель возможной потери платежеспособности. Данный показатель позволяет получить прогноз о финансовом состоянии компании на три ближайших месяца. Коэффициент утраты платежеспособности используется с целью предупреждения ситуаций, которые могут оказать отрицательное воздействие на текущую стоимость активов.

Когда размер текущей ликвидности превышает установленный норматив, можно сделать заключение о том, что в данной фирме имеется определенный запас капитала, который был получен через различные внешние источники. С точки зрения займодателя, компании, имеющие высокую текущую ликвидность, обладают крупным фондом, состоящим из оборотных средств. Если оценивать ситуацию со стороны менеджмента, высокая ликвидность активов говорит о нецеленаправленном и нерезультативном применении имеющегося имущества. Данное имущество может быть использовано для получения максимально выгодных ставок по кредитам и займам, что значительно увеличит производственные мощности.

Коэффициент текущей ликвидности показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов

Во время проведения экономического анализа финансового благополучия субъекта предпринимательства, необходимо в обязательном порядке учитывать показатель абсолютной ликвидности. Этот индекс позволяет определить размер кратковременных долговых обязательств, которые могут быть погашены в ближайшем будущем. Использование данного аналитического инструмента позволяет получить возможность отказаться от продажи имущественных ценностей компании с целью погашения имеющихся займов.

При вычислении размера коэффициента абсолютной ликвидности активов применяется следующая формула: «(Финансовые средства + инвестиции краткосрочного характера) / текущие кредиты». Для того чтобы использовать данную формулу, следует детально изучить бухгалтерский баланс с целью получения всей необходимой информации. Данный показатель менее популярен в сравнении с другими инструментами экономического анализа. Завышенное значение этого показателя говорит о том, что компания нерационально использует свой финансовый фонд.

Как правило, экономический анализ проводится в конце отчетного года. Данный шаг позволяет определить эффективность использования активов предприятия. Помимо этого, наличие подобной информации позволяет провести сравнение с другими отчетными периодами.

Как оценить ликвидность денег и ценных бумаг

В рыночной экономике происходит циркуляция наличных денег и безналичных ценных бумаг. В результате движения денег происходит рост экономики. Особое значение для роста экономики имеют не наличные, а безналичные средства.

Рассмотрим составляющие денежной массы:

- наличные банкноты;

- депозиты до востребования;

- срочные и сберегательные депозиты;

- сберегательные облигации;

- государственные и коммерческие векселя.

Управляется эта масса денег банками и зависит от количества безналичных средств.

Высокая ликвидность у ценных государственных бумаг – казначейских и государственных векселей. Рыночная стоимость этих ценных бумаг меняется незначительно и имеет высокую степень надежности.

Ликвидность акций и долгосрочных облигаций, выпускаемых негосударственными структурами, имеет средний уровень ликвидности. Это связано с тем, что они имеют нестабильные цены, которым свойственно быстро меняться.

Среди неликвидных ценных бумаг популярными являются оборотные и основные фонды. На них спрос не так высок, как на деньги, а значит, процесс их обмена будет долгим.

Неликвидными являются производственные строения и дома, так как их стоимость может измениться в зависимости от экономических, политических, социальных факторов.

Обеспеченность компании ОС

Если рассматривать компанию, то нужно учитывать не только те показатели, что мы рассмотрели выше, но и другие, чтобы результат был целостным и правильным. Одним из таких дополнительных показателей является обеспеченность фирмы оборотными средствами. Посчитать его можно разными способами:

- Из собственных средств организации отнимают активы, которые не участвуют в обороте, а затем делят на размер имеющихся оборотных активов.

- Производится отнимание из имеющихся оборотных активов компании ее краткосрочных обязательств. Полученное значение делится на имеющиеся ОА.

Давайте рассмотрим, как анализировать КПЛ и другие значения, которые мы рассмотрели в этой статье. Норма КПЛ составляет один к одному. Если первая часть больше двух, а вторая меньше 0.1, то получается, что компания находится на грани банкротства, поскольку не может платить по взятым на себя обязанностям и обслуживать займы. Если же один из коэффициентов правильный, а второй снижен или завышен, то компания хоть и испытывает проблемы, но при этом она может выбраться из неприятной ситуации. В большинстве случаев удается добиться того, чтобы платежеспособность была восстановлена, если совершать правильные шаги.

Отдельно нужно рассматривать и такой коэффициент, как ликвидность имеющегося в компании баланса. Мы помним, что компания считается платежеспособной, если имеет оборотные активы и они являются ликвидными. Поэтому чтобы понять, насколько компания работоспособна, нужно изучить этот показатель, изучить активы, изучить пассивы, провести их сравнение и разобрать, в какие сроки должны быть погашены долги. КПЛ также позволяет понять, обеспечены ли обязательства предприятия по займам и выплатам имеющимися у него активами и средствами. Рассматривать данный коэффициент нужно как по конкретным значениям, так и по динамике, а руководителю следует следить за тем, чтобы он находился в оптимальных значениях и не выходил за установленные рамки.

Расчет величины наиболее ликвидных оборотных активов

Активам банка в виде остатка средств в кассе присвоен коэффициент риска 2 %, что не исключает небольшую степень риска этой операции.

Ко второй группе относятся активы с минимальным коэффициентом риска – 10 %. Это ссуды, гарантированные Правительством России; ссуды под залог драгоценных металлов в слитках; ссуды под залог государственных ценных бумаг (наиболее рискованная операция).

Максимальный риск (100%) имеют активные операции банков, отнесенные к пятой группе активов. Это вексельные кредиты, краткосрочные и долгосрочные ссуды клиентам, дебиторы по хозяйственным операциям и капитальным вложениям банка, а также собственные здания банка, Конечно, вероятность потери средств по активам данной группы различна, но при определенной ситуации они могут быть максимальными.

Содержание активных операций коммерческого банка.

1.Ссудные операции –операции по предоставлению средств заёмщику на началах срочности, возврата и платности. В результате ссудной операции возникает банковский актив, приносящий доход в виде кредита.

2.Расчётные операции – относятся к активным операциям в части выполнения платежей по собственным обязательствам банка, а также по поручениям клиентов банка по оплате их обязательств перед контрагентами.

3.Кассовые операции– как активные операции представляют собой размещение безналичных денег в наличные путём передачи определённой суммы с корреспондентского счёта банка в РКЦ и получение в кассе РКЦ купюр и разменных монет.

4.Инвестиционные операции – операции по инвестированию банком собственных средств в ценные бумаги и паи других юридических лиц в целях совместной хозяйственно-финансовой и коммерческой деятельности, рассчитанной на получение прибыли в форме дивидендов, а также размещение средств в виде срочных вкладов в других коммерческих банках.

5.Фондовые операции банка — часть активных операций коммерческого банка с ценными бумагами, которые он совершает на рынке ценных бумаг по поручению и за счет своих клиентов, и включает покупку и продажу ценных бумаг, кредитование под залог ценных бумаг, размещение вновь выпущенных ценных бумаг, инвестиции в ценные бумаги, хранение и управление ценными бумагами, учет векселей и др.

6.Валютные операции – операции по покупке иностранной валюты за рубли для выполнения платежей по международным контрактам клиентов банка, а также для получения спекулятивной выгоды при разном колебании курсов.

7.Гарантийные операции – это операции по выдаче банком гарантий своему клиенту, который может использовать их как обеспечение возврата ссуды, полученной в другом банке или фирме. Выдавая гарантию, банк берёт обязательство при наступлении гарантийного случая провести активную операцию по уплате долга юридического лица.

8.Комиссионные операции – операции, осуществляемые банком по поручению, от имени и за счёт средств клиента (переводы, купля-продажа ценных бумаг на фондовом рынке, поручительство).

9.Лизинг — лизинговые операции банка включают долгосрочную аренду машин, оборудования, транспортных средств, сооружений производственного назначения. Лизинг — это приобретение оборудования с предоставлением его в аренду организациям (лизингополучателю) в обмен на лизинговые платежи. Лизинг предусматривает возможность выкупа оборудования по истечении срока действия лизингового договора или досрочно по остаточной стоимости.

10.Факторинг — это выкуп платежных требований у поставщика товаров (услуг).11.Форфейтинг – разновидность факторинга.

12.Доверительное управление — услуга, предоставляемая управляющими компаниями или банками на рынке ценных бумаг. При доверительном управлении клиент по договору передает управляющей компании денежные средства или другие активы. Та осуществляет сделки от своего имени, но в интересах клиента, за что получает вознаграждение в виде части заработанной прибыли либо как процент от стоимости активов, находящихся в управлении.

Дата добавления: 2015-05-21; просмотров: 3463;

Основные задачи анализа ликвидности

Методика базируется на расчёте трёх коэффициентов, которые позволяют оценить ликвидность конкретного предприятия. Не стоит путать с понятием платёжеспособности, т.к. это немного разные вещи. Платёжеспособность – это скорее способность компании оплачивать текущие счета по мере их поступления, тогда как ликвидность характеризует способность активов оборачиваться в деньги.

Но на самом деле эти понятия действительно родственные, поскольку анализ ликвидности проводится с целью выяснить, насколько организация способна погасить все свои обязательства за счёт реализации своих активов.

Коэффициент ликвидности активов рассчитывается в трёх вариантах:

- абсолютной ликвидности – отношение А1 ко всем текущим обязательствам;

- быстрой ликвидности – отношение А1 А2 ко всем текущим обязательствам;

- текущей ликвидности – отношение всех оборотных активов к текущим обязательствам.

Платежеспособность компании можно узнать по бухгалтерскому балансу. Ликвидность баланса означает ликвидность предприятия. Когда надо оценить, может ли предприятие вовремя рассчитываться по всем обязательствам, — оценивают баланс.

Исследование ликвидности имеет приоритетное значение при определении финансового состояния организации. Чаще всего это необходимо оценить для выяснения кредитоспособности (платежеспособности) фирмы – степени потенциальной финансовой ответственности.

При необходимости более детального анализа применяют точный расчет, включающий вычисление коэффициентов ликвидности. Он подразумевает сравнение активов организации с ее пассивами, расположенными по степени ликвидности.

Что такое ликвидность: простое объяснение

В экономической сфере ликвидность – это трансформация активов, записанных на балансе предприятия в финансовые ресурсы, путем их реализации

Очень важно, чтобы стоимость продажи активов была близка к их реальной рыночной стоимости. Основываясь на вышесказанном можно сделать вывод, что степень ликвидности является отражением временного промежутка, необходимого для реализации имущественных ценностей предприятия

На сегодняшний день существует три основных вида ликвидности, различающиеся между собой скоростью трансформации в денежные средства:

- Активы с высокой ликвидностью – к этой категории можно отнести ценные бумаги, финансовые средства и вклады в финансовых учреждениях. Такие активы могут быть превращены в денежные ресурсы за относительно короткий временной отрезок.

- Активы со средней ликвидностью – в данную группу входит дебиторская задолженность за вычетом краткосрочных инвестиций. Помимо этого, среднеликвидными активами считается продукция, проходящая подготовительный этап, предшествующий реализации. Данные активы могут быть превращены в денежные средства в течение срока величиной от тридцати дней до полугода. Здесь следует выделить тот факт, что стоимость реализации таких активов практически равна их реальной рыночной стоимости.

- Активы с низкой ликвидностью – эта группа включает в себя недвижимое имущество, морально устаревшую производственную технику и просроченные дебиторские задолженности. Также в эту категорию можно включить другие активы, для реализации которых потребуется довольно длительный промежуток времени.

Основываясь на вышесказанном можно сделать вывод, что один и тот же актив может иметь различную ликвидность. При расчете данного показателя необходимо учитывать множество различных факторов, включая престижность самой компании. В качестве примера приведем ситуацию, связанную с продажей акций Apple. Данные акции распродаются за максимально короткий временной отрезок, благодаря известности компании. Малоизвестные производители, выпускающие аналогичную продукцию, распродают свои акции в течение более длительного промежутка времени, что приводит к потере их рыночной стоимости.

От ликвидности активов зависит величина риска и доходность

От ликвидности активов зависит величина риска и доходность

Виды

В предыдущем разделе мы, по сути, разобрали ликвидность товара. Если продолжить эту классификацию, то различают еще несколько видов ликвидности.

Ликвидность предприятия

Ликвидность предприятия – это способность активов, которыми владеет предприятие, быстро превращаться в деньги в случае необходимости. При этом цена их продажи должна быть приближена к рыночной. Любая компания заинтересована в том, чтобы на ее балансе числились исключительно высоколиквидные активы. Но это идеальная картинка, которая редко соответствует действительности.

Например, устаревшие морально и физически станки быстро реализуются только на металлолом. То же самое можно сказать о корпусах цехов, которые последний раз ремонтировались в прошлом веке. Все это низколиквидные активы, которые ухудшают состояние финансово-хозяйственной деятельности предприятия.

Для предприятия важно понимать, в каком состоянии оно находится сейчас и что случится, если кредиторы потребуют рассчитаться по долгам. Анализ ликвидности позволяет построить финансовые потоки компании на среднесрочную и долгосрочную перспективы без образования задолженности

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Отдельно мы более подробно рассмотрим методику расчета показателей ликвидности.

Ликвидность банка

Банк, который активно выдает кредиты населению и предприятиям, должен обладать и свободным капиталом на случай преждевременного погашения обязательств перед своими вкладчиками. Насколько быстро он сможет это сделать, будет показателем ликвидности банка.

Для оценки ликвидности анализируют:

- денежные средства в кассе и на счетах;

- наличие высоколиквидных активов (например, ценных бумаг);

- возможность получения межбанковских кредитов и кредитов Центробанка;

- качество привлекаемых средств.

Центробанк следит за ликвидностью коммерческих банков. Он устанавливает специальные нормативы:

- Н2 – норматив мгновенной ликвидности (более 15 %).

- Н3 – норматив текущей ликвидности (более 50 %).

- Н4 – норматив долгосрочной ликвидности (менее 120 %).

Ликвидность ценных бумаг

Означает, как быстро на фондовом рынке можно продать ценные бумаги по рыночной цене. Оценивают по объему торгов и величине спреда.

Спред – разница между максимальной ценой спроса на конкретную акцию/облигацию и минимальной ценой предложения. Чем меньше это значение и больше сделок на бирже в единицу времени, тем ликвиднее будет актив.

Данные по спреду удобнее смотреть в биржевом стакане вашего брокера. Объемы торгов – на Московской или Санкт-Петербургской бирже.

Например, спред на обыкновенные акции Сбербанка по состоянию на 8.06.2020 составляет всего 0,07 руб.

А вот так выглядят итоги торгов от 5.06.2020:

Как видите, Сбербанк на второй строчке по объему торгов. Это значит, что инвестор может быстро продать свои активы по рыночной цене. На бирже есть достаточное количество заявок на покупку.

Вложения в высоколиквидные активы позволят чувствовать себя в относительной безопасности. Их в любое время можно быстро превратить в деньги и вернуть вложенные средства. Некоторые сознательно или по незнанию вкладывают в низколиквидные акции, которые обещают высокую доходность. Но при неблагоприятном развитии рынка их не удастся продать даже по той цене, по которой покупали.

Ликвидность недвижимости

Недвижимость – любимый актив россиян. Они охотно вкладывают в нее деньги и надеются на высокую отдачу. Но эффективность вложения в недвижимость зависит от ее ликвидности, т. е. способности быстро превратиться в деньги.

Рассмотрим два примера:

- Однокомнатная квартира в мегаполисе с обычным ремонтом, хорошей транспортной доступностью, рядом находится целый ряд вузов, школа, детский сад и торговые центры.

- Пятикомнатное элитное жилье с дизайнерским ремонтом в экологически чистом районе небольшого провинциального города. Общественный транспорт еще на стадии проектирования. Ближайшая школа, поликлиника и детский сад в нескольких километрах поездки на машине.

Какой из двух вариантов является более ликвидным? При таких исходных данных очевидно, что первый. На ликвидность недвижимости влияет много факторов: местоположение, состояние объекта, инфраструктура, ближайшее окружение и пр

Поэтому так важно все их учитывать при инвестировании с целью сдачи в аренду, дальнейшей перепродажи или в качестве долгосрочного вложения средств