Корпоративные облигации: как выбрать?

Содержание:

- Классификация облигаций

- Виды облигаций

- Таблица рейтинга самых доходных облигаций в 2020 году

- Как выбирать облигации? На, что обращать внимание?

- Виды облигаций

- Виды облигаций по валюте представления

- Wiki-Словарь

- Два главных плюса облигаций

- Место облигаций в инвестиционном портфеле

- Плюсы и минусы для инвестирования

- Где можно приобрести облигации

- Как выбрать облигации ОФЗ?

- Как работают облигации для чайников в РФ

- Что это такое?

- Виды

- Заключение

Классификация облигаций

1. Эмитентов можно квалифицировать следующим образом:

- Минфин. Выпускаются государством сериями. Называются «Облигациями Федерального Займа» (ОФЗ), ещё их называют «государственными» или «гособлигации». Сроки займа от 1 года до 25 лет. Средняя ставка доходности лежит на уровне текущей ключевой ставки ЦБ; С 2021 г. облагаются налогом;

- Компании (коммерческие или корпоративные). Ставка по ним выше, но и риски больше; Купонный доход может облагаться налогом, если дата выпуска была до 2017 г;

- Города и области (муниципальные). С 2021 г. облагаются налогом;

2. По сроку погашения делят на:

- Краткосрочные (до одного года);

- Среднесрочные (от одного года до пяти лет);

- Долгосрочные (свыше пяти лет);

- Бесконечные (не имеет срока погашения, в мировой практике это довольно редкий вид бумаги);

3. По доходности и купонам:

- Постоянный купон. Фиксируется на весь срок действия. Гособлигации имеют приписку в виде «ПД»: ОФЗ-ПД. Большинство корпоративных выпусков с постоянным купоном;

- Переменный купон (флоутер). Изменяется по каким-то критериям. Например, по ставки RUONIA. Гособлигации имеют приписку в виде «ПК»: ОФЗ-ПК;

- Бескупонные (или дисконтные). Прибыль идёт за счёт разницы в цене покупки и продажи. На нашем рынке таких выпусков нет;

Виды облигаций

Облигациями называют ценные бумаги, которые по факту являются долговым обязательством компании или государства. Доходность такого инвестирования невысока и известна заранее. Инвестирование в облигации подразумевает, что вы становитесь кредитором для эмитента облигации. Если говорить проще – это одалживание своих денег государству или частной компании, которые выпустили облигации, под проценты. У каждой облигации есть свой номинал, который устанавливает эмитент ценной бумаги. Номинальную стоимость кредитор получает в момент погашения облигации.

Облигации подразделяют на два вида:

Как видите, основное различие – в способе получения прибыли, сама ценная бумага выкупается по номинальной стоимости. При любом виде облигаций их приобретение или продажа не влияет на доходность.

Таблица рейтинга самых доходных облигаций в 2020 году

Доходность облигаций различается в зависимости от их вида. Государственные ценные бумаги показывают процент рентабельности ниже, чем корпоративные (8,3% по сравнению с 11%). А в среднем бизнесе выгода составляет 11,5-15% в год.

Таблица 1 — Рейтинг облигаций по доходности 2020 года

| №п/п | Название | Год погашения | Срок обращения, дней | Доходность, % в год |

|---|---|---|---|---|

| 1 | Легенда-001Р-01-боб | 2021 | 566 | 15,32 |

| 2 | ОАЭ-БО-ПО2 | 2023 | 990 | 14,62 |

| 3 | МСБ-Лизинг-002Р-01-боб | 2021 | 409 | 14,39 |

| 4 | Мясничий ТД-БО-ПО2 | 2021 | 728 | 14,06 |

| 5 | Ред-софт-001Р-01 | 2020 | 421 | 13,92 |

| 6 | СофтЛайн Трейд-001Р-01 | 2020 | 552 | 12,20 |

| 7 | Мечел-16-об | 2021 | 669 | 11,62 |

| 8 | ДОМ.РФ-16-об | 2021 | 408 | 10,26 |

| 9 | ОФЗ-46020-АД | 2036 | 3378 | 8,39 |

| 10 | ОФЗ-26225-ПД | 2034 | 3321 | 8,32 |

Как выбирать облигации? На, что обращать внимание?

Существует несколько способов заработка на облигациях. Но, работая только с этими ценными бумагами, достаточно трудно быстро нарастить капитал. Инвестиционные риски растут непропорционально росту доходности. Эмитент, выводящий на биржу бонды с купоном 8 % — гораздо надежнее, чем тот, что предлагает ценные бумаги под 12 %.

На Мосбирже частным инвесторам доступны 4 типа долговых бумаг:

- ОФЗ (облигации федерального займа) ;

- муниципальные «долговые обязательства», подразделяющиеся на муниципальные (район, город) и субфедеральные (субъекты федерации);

- корпоративные, выпускаемые на рынок отечественными компаниями;

- евробонды – ценные бумаги российских эмитентов, но не рублевые, а в иной валюте.

Если инвестор намеревается сохранить свой капитал, компенсировав инфляцию, рекомендую выбрать самую надежную облигацию – ОФЗ.

Если же такие инвестиции должны стать основным источником пассивного дохода (без продажи/покупки и желания заработать на курсовой разнице активов), рекомендую собрать инвестиционный портфель из 6 выпусков государственных долговых обязательств. Но подбирать следует с купоном, выплачиваемым каждые полгода. Тогда можно будет получать процент каждый месяц.

Однако, все перечисленные выше ценные бумаги недоступны без регистрации брокерской компании и открытии торгового счета. Министерство финансов в 2017-м году запустило облигации для физических лиц, так называемые «народные» — ОФЗ-н. Процент доходности по ним выше, чем ставки банковских вкладов.

Таким образом, неквалифицированным инвесторам и обычным гражданам предлагаются инвестиционные инструменты, доступные даже без открытия брокерского счета. Просто, удобно и быстро.

Более того, по последнему выпуску ОФЗ-н (16.07.2020) полагается дополнительная премия. Это позволяет компенсировать необходимость уплаты НДФЛ на купонный доход (13 %).

Минфин намерен таким образом устранить различие в налогообложении ОФЗ-н и обычных ОФЗ. Напоминаю, что при размещении их на индивидуальном инвестиционном счете (ИИС), полагается налоговый вычет.

Чиновники заявляют о намерении упростить покупку физическими лицами «народных облигаций» через удаленные каналы, а не только через офисы банков. Возможно, что вскоре появится маркетплейс от Банка России, что позволит привлечь к инвестированию более молодую аудиторию, активно пользующуюся цифровыми сервисами.

Виды облигаций

Вниманию инвесторов представлено множество видов ценных бумаг. Их классифицируют по различным признакам. Перед покупкой инвестор выбирает тип, исходя из оптимальных для себя условий финансирования.

Классификация облигаций по способу получения дохода

По способу получения дохода бумаги делятся на:

- купонные – выплаты начисляются частями регулярно на протяжении всего срока обращения;

- бескупонные (дисконтные) – выплата происходит после продажи бумаг.

По статусу эмитента

Выделяют государственные облигации, регулируемые Минфином России (к ним относятся и ОФЗ), муниципальные (выпускаются региональными властями), корпоративные (от частных компаний).

По сроку погашения

Различают:

- краткосрочные – с погашением до года;

- среднесрочные – с действием от года до пяти лет;

- долгосрочные – от пяти лет;

- бессрочные – с постоянным продлением.

По типу погашения

По типу погашения облигации делятся на:

- безотзывные – с выплатой только по окончании срока;

- досрочно погашаемые (отзывные) – с возможностью сдачи досрочно;

- возвратные – с правом истребования выплаты раньше срока;

- амортизируемые – с частичным погашением эмитентом номинала облигации в период её обращения.

По степени обеспеченности

Выделяют:

- закладные – под залог имущества компании-эмитента;

- необеспеченные – без залога;

- гарантированные – с дополнительной гарантией от третьей стороны.

Виды облигаций по валюте представления

Все отечественные облигации можно разделить на два основных типа по валюте их номинала и купона.

Облигации, номинированные в рублях. Подобные облигации составляют абсолютное большинство российских облигаций, доступных розничному инвестору.

Облигации, номинированные в валюте. На Московской бирже можно также купить облигации, номинал которых выражен в долларах или евро (список доступных еврооблигаций от Московской биржи). Эти облигации позволяют получать процентный доход в валюте, что особенно актуально в свете текущих событий, когда валютные вклады в банках приносят околонулевую доходность. Правда, на большие проценты по еврооблигациям рассчитывать все равно не приходится.

Wiki-Словарь

Доходчивый словарь терминов и определений облигационного рынка. Справочная база для российских инвесторов, вкладчиков и рантье

Корпоративная облигация — это долговая ценная бумага, выпущенная компанией.

Биржевая облигация — это тип корпоративных облигаций, которые имеют упрощенный порядок эмиссии, регистрируются биржей и могут размещаться без регистрации проспекта.

Коммерческие облигации — это облигации, которые размещаются только по закрытой подписке — без залогового обеспечения, без проспекта эмиссии и с облегченным раскрытием информации.

Оферта — это право инвестора досрочно предъявить облигации к погашению в заранее установленную дату.

Кредитный риск — это риск неисполнения обязательств эмитента.

Доходность облигации — то величина дохода в процентах, которую инвестор получит от вложений в долговую бумагу.

Дюрация — это средневзвешенный срок всех денежных поступлений по облигации или период, за который вы сможете вернуть вложенные в долговые ценные бумаги средства.

Ликвидность облигации — это возможность продать ценную бумагу по рыночной цене в сжатые сроки.

Кредитный спред — это разница между доходностью корпоративной облигации и доходностью безрисковой бумаги с соответствующей дюрацией, то есть ОФЗ.

Два главных плюса облигаций

1. для граждан. Номинальная стоимость большинства облигаций составляет всего 1000 рублей.

2. . Он накапливается у текущего держателя. Если инвестор захочет продать ценные бумаги на бирже, то весь накопленный купонный доход не пропадёт. Его автоматически заплатит новый инвестор.

Например, накопленный купонный доход составляет 20 рублей, облигация стоит 1010 рублей на бирже, тогда покупатель заплатит за неё 1030 рублей. В момент выплаты купона ему заплатят полный купон. В зависимости от срока владения все получили свои накопленные проценты.

Можно сказать, что в каком-то роде облигации являются аналогом банковского вклада, но с возможностью всегда его закрыть и не потерять накопленные проценты.

Более подробно про этот механизм можно прочитать в статьях:

Место облигаций в инвестиционном портфеле

Облигации являются инструментом с существенно более низким риском по сравнению с акциями, так как кредиторы обладают преимуществом при истребовании активов во время банкротства предприятия.

Меньше риск — меньше и потенциальная прибыль: в основном кредиторы рассчитывают на регулярное получение купонного дохода, но при определенных условиях могут надеяться и на рост цены самой облигации.

Из-за меньшего риска облигации традиционно считаются защитным активом, занимающим свое место в консервативной части портфеля. Хотя инвесторов, покупающих облигации, волнует прибыль, они в основном озабочены сохранностью своих средств.

Плюсы и минусы для инвестирования

Этот вид активов считается оптимальным решением для начинающего. Также он рекомендуется тем людям, которые хотят вложиться на короткий срок. При инвестировании в облигации плюсы и минусы сводятся в первую очередь к ожидаемой доходности.

Положительными сторонами такого актива являются:

- Минимальный риск потери вложений.

- Высокая ликвидность инструмента, позволяющая продать бумаги и вернуть деньги раньше срока.

- Фиксированный уровень доходности к погашению.

- Наличие накопленного купонного дохода (НКД), благодаря которому держатель облигации получит проценты за каждый день владения ею, даже если решит продать актив между датами выплаты.

- Регулярные денежные поступления по ОФЗ и муниципальным облигациям не облагаются налогом. Для корпоративных бумаг это утверждение справедливо только при условии, что они были выпущены не ранее 2017 г., а величина купона превышает ключевую ставку не более чем на 5 пунктов.

Первые 3 преимущества относятся только к государственным и корпоративным бумагам первого эшелона. Долговые обязательства ненадежных эмитентов не гарантируют сохранности средств и своевременных выплат. Кроме того, они могут потерять ликвидность либо сильно упасть в цене.

Для облигаций как объекта инвестирования характерна низкая волатильность. Ситуация, когда такая бумага изменяется в цене на 10-20% в год, является исключением, а не правилом. Это качество является плюсом для тех, кто хочет сохранить вложения, и минусом для тех, кто стремится максимально быстро приумножить капитал. С их помощью редко можно получить доход, существенно превышающий проценты по банковскому вкладу.

При этом не следует забывать о том, что недостатком вложения в облигации является такой рыночный риск, как недополученная прибыль. Если темпы инфляции резко ускорятся и ключевая ставка Центрбанка вырастет, величина приносимого такой бумагой дохода останется неизменной, а вклады можно будет открыть под более выгодный процент.

Это приведет к тому, что у инвестора на руках окажется инструмент с доходностью ниже рыночной. При этом такой актив упадет в цене, продать его можно будет только с потерями.

Многие люди считают, что в облигации опаснее, чем держать их на банковском счету, потому что такая инвестиция в отличие от него не застрахована АСВ. Однако следует понимать, что в случае банкротства брокера его клиент не теряет свои бумаги. Они учитываются в депозитарии и отделены от средств ведущей торговлю компании.

Опасность существует только в случае обращения к брокеру-мошеннику, не передающему сведения о совершенных операциях. Поэтому следует выбирать крупные и хорошо зарекомендовавшие себя организации, а не гнаться за обещаниями высокой прибыли.

Где можно приобрести облигации

Это можно сделать через брокера на бирже, облигационный ПИФ или ETF.

Самостоятельно на Московской бирже

Для покупки облигаций нужно открыть брокерский или индивидуальный инвестиционный счет (ИИС) у брокера и получить доступ на биржу через его торговый терминал.

Тарифы брокеров на российском рынке обычно составляют:

- Комиссия за сделки – 0,025–0,05 % от оборота.

- Депозитарные услуги – от 0 до нескольких сотен рублей в месяц.

- Комиссия за обслуживание – от 0 до нескольких сотен рублей в месяц.

В составе ПИФа

Существуют паевые инвестиционные фонды облигаций и смешанных инвестиций. ПИФ – фонд без образования юридического лица в составе управляющей компании. При покупке пая инвестор передает средства в доверительное управление. Пай – это ценная бумага, удостоверяющая право владельца на часть имущества фонда.

При инвестировании в ПИФ следует учитывать высокие комиссии управляющей компании. Это надбавка при покупке пая, скидка при погашении, и ежегодное вознаграждение за управление, которое может составлять до 5 %. Кроме того, паи можно продать только управляющему. То есть они не имеют ликвидности биржевого актива. Стоимость же пая может составлять от нескольких до десятков тысяч рублей.

ETF

Большинство ETF – индексные. Они берут за основу существующий или составляют свой индекс, например, пула облигаций. И четко следуют ему при покупке, наполняя свой портфель в соответствии с индексом. Это упрощает управление. Как следствие, комиссии ETF, в отличие от ПИФа, составляют десятые или сотые доли процента в год.

Портфель ETF прозрачен и заранее определен. Его состав инвестор может в любой момент посмотреть на сайте фонда или управляющей компании. ПИФ публикует данные раз в квартал. Акции биржевого фонда абсолютно ликвидны: покупка или продажа возможна в любой момент. Стоимость акции ETF может составлять несколько сотен рублей.

Где лучше покупать

Для пассивного инвестирования оптимальный вариант – ETF. Варианты для покупки акций российских и международных биржевых фондов:

- на внебиржевом рынке через маркетмейкера, на сайте фонда или управляющей компании;

- на бирже через брокера;

- через мобильные приложения.

Приобрести паи ПИФа можно через сайт российской управляющей компании.

Лучшие брокеры

Все брокеры, работающие на российском фондовом рынке, – надежные компании, выполняющие требования регулятора. По существу, основная функция брокера – предоставить вам доступ к торговой площадке. Поэтому в вопросе, как правильно выбрать брокера, во главу угла можно смело ставить выгодность тарифов.

- Открытие

- Промсвязь

- Риком

- БКС

- Кит

- Тинькофф

- Финам

Один из мастодонтов рынка. Прекрасный вебпортал, очень низкие комиссии и адекватная поддержка. Рекомендую!

Инвестотдел известного банка. Особых плюсов нет, но и минусов тоже. Середнячок.

Один из самых первых российских брокеров. Комиссии высоковаты, но зато есть интересные стратегии автоследования.

Еще один очень крупный брокер. Хорошая поддержка и низкие комиссии — их конек.

Маленький, но надежный брокер. Отлично подходит новичкам, потому что не навязывает свои услуги и комиссии очень низкие. Рекомендую.

Самый молодой брокер РФ. Есть классное приложение для инвесторов, но комиссии слишком высокие.

Самая крупная инвесткомпания России. Самый большой выбор инструментов, свой собственный терминал. Комиссии средние.

Как выбрать облигации ОФЗ?

На самом деле, облигации офз имеют те же критерии выбора, что и обычные. Но тут стоит учитывать разновидности этих самый облигаций офз. Дело в том, что на московской бирже торгуется несколько видов облигаций офз, а именно: ПД, ПК, ИН и АД. Ниже мы расскажем о том, что они собой представляют.

ОФЗ-ИН

ИН – означает индексированный номинал. На данный момент есть лишь одна разновидность такой облигации, по которой можно получать 2.5% годовых и выплатами каждые полгода. При этом номинальная стоимость такой облигации индексируется на величину инфляции.

Такая облигация довольно выгодна в моменты высокой инфляции или как средство страховки роста будущих цен.

ОФЗ-ПД

ПД означает постоянный доход. Данный вид офз является наиболее многочисленным на Московской бирже. Более того, именно такие облигации зачастую покупают различные инвесторы, в том числе и иностранные. Покупая такую облигацию вы фиксируете постоянный доход на протяжении всего срока жизни бумаги.

Более того, когда снижается инфляция, то и номинальная стоимость такой бумаги начинает расти, а значит продав её раньше срока жизни или оферты, можно дополнительно заработать.Что же касается доходности, то она составляет примерно 8% годовых.

ОФЗ-ПК

Так как выбрать облигации для инвестирования приходится среди довольно большого количества разновидностей, то и доходность у ценных бумаг разные. ОФЗ ПК означает облигацию с переменным купоном. Чаще всего эта облигация держится вблизи ставки ЦБ, а если ставка превысит 5% от инфляции, то облигация даст довольно ощутимый доход.

С другой стороны такой вид облигации довольно рисковый, ведь если ставка будет ниже 10% от инфляции, то в случае досрочного погашения и продажи облигации будет убыточный доход. И хотя ставка по таким облигациям постоянно снижается, итоговый доход тем не менее выше, чем у банков.

ОФЗ-АД

Последний вид облигаций ОФЗ является наиболее ликвидным и расшифровывается как «амортизация долга».Так, обладатель такой облигации будет получать доход от переменных купонов, а сама номинальная стоимость будет постепенно гаситься по заранее оговоренным выплатам

Но государство постепенно выводит такие облигации из обращения, поэтому нет смысла акцентировать на них внимание

Как работают облигации для чайников в РФ

Облигации работают по простому принципу займа. Компания, которая нуждается в деньгах, получает их в обмен на выпущенные ценные бумаги. При этом она принимает на себя обязательства с установленной периодичностью выплачивать вознаграждение тому, чьими деньгами она пользуется (купон), и вернуть все полученные средства в полном объеме в установленный день (дата погашения).

Если человек, давший в долг такой компании, хочет вернуть свои деньги раньше, он может продать облигации другим людям на бирже. При этом он получит рыночную цену этих бумаг и НКД.

Какой открыть брокерский счет

Существует 2 разновидности брокерского счета: стандартный и ИИС. Они различаются видом налоговой льготы, на которую может претендовать инвестор. Счет первого типа позволяет освободить от НДФЛ прибыль, полученную от продажи активов, находившихся в собственности более 3 лет.

Открыть ИИС

ИИС тоже подразделяется на 2 разновидности по типу налогового вычета. Вычет первого типа позволяет вернуть 13% от суммы, внесенной на счет, но не более чем 52 тыс. руб. в год. При этом инвестор должен иметь налогооблагаемый доход и заплатить с него НДФЛ в равном или большем размере.

Вычет второго типа освобождает от налога всю прибыль, полученную от приобретенных на нем активов. Поскольку купонные выплаты по ОФЗ и части корпоративных облигаций и так не облагаются НДФЛ, покупать такой актив, используя ИИС второго типа, невыгодно.

Для того чтобы у человека возникло право на налоговый вычет, он должен владеть счетом не менее 3 лет. Ограничения по частоте операций с ценными бумагами при этом нет. Если возврат НДФЛ уже оформлялся, но ИИС первого типа был закрыт до истечения минимального срока, деньги должны быть возвращены налоговой службе с уплатой пени.

В 2019 г. многие брокеры поддерживают дистанционное открытие счета. Сделать это можно через Сбербанк-Онлайн, личные кабинеты клиентов ВТБ, Тинькофф и других финансовых организаций. После подачи заявки клиент получит возможность участвовать в торгах через 2-3 рабочих дня.

Купить пифы выгодно

Самостоятельная покупка через терминал онлайн-торговли не единственный способ инвестировать в облигации. Человек, который не хочет самостоятельно формировать искать прибыльные варианты, может передать деньги в доверительное управление или купить пай в паевом инвестиционном фонде (ПИФ).

Существует множество ПИФов, ориентированных на вложения исключительно в облигации. Примером таковых может стать фонд еврооблигаций, предлагаемый Почта Банком. Минимальная сумма вложений 5 тыс. руб.

Покупка такого актива или вложение в ETF — единственный способ, как инвестировать в облигации, номинированные в иностранной валюте, для большинства новичков. Это связано с тем, что цена одного бонда начинается от 1000 долларов. Не каждый готов вложить такую сумму в одну бумагу на начальном этапе накопления капитала.

Однако следует помнить, что клиенты подобных организаций платят комиссию управляющим фондам. Она может достигать нескольких процентов и взимается, даже если доходность вложений была отрицательной.

Что это такое?

Как мы уже упомянули, это облигации федерального займа с защитой от инфляции. Только государство выпускает подобные бумаги. Приставка ИН обозначает индексируемый номинал. ОФЗ-ИН имеют фиксированный купон (например 2.5%), но из-за того что номинал бумаги, от которого этот процент отчитывается, постоянно меняется в соответствии с показателем инфляции, величина купона в абсолютном значении (в рублях) получается всегда разная.

Прежде чем познакомиться с особенностями этих долговых бумаг, давайте немного углубимся в историю. Индексируемые облигации имеют свою «биографию».

ФАКТ. Впервые облигации такого типа явили себя народу в 1780 году в Соединённых Штатах на фоне войны за независимость с Королевской Британией.

«Выброс» этих ценных бумаг был произведен для предупреждения обвала национальной валюты, причём индексация производилась только на товары первой необходимости. После того, как геополитическая ситуация стабилизировалась, выпуск облигаций с индексационным бонусом прекратили.

Второй виток эмиссии облигаций с «встроенной» индексацией произошёл в 1946 году по окончании Второй мировой войны. С темпами инфляции не могла совладать Финляндия. Её примеру последовали некоторые страны Европы, Мексика, опять-таки США, а также Япония. Чтобы получить дополнительные денежные вложения, этим государствам доводилось производить индексацию облигаций с учётом инфляционной кривой.

Облигациями с защитой от инфляции последние полстолетия пользовались:

- Израиль — с 1955;

- Австралия — с 1985;

- Швеция — с 1994;

- Франция -0 с 1998;

- Италия — с 2003;

- Германия — с 2006.

Подобная практика оправдывала надежды немалого количества держателей ценных бумаг, сохранявших покупательную способность. Она устраивала и банки-эмитенты, продуцирующие выпуск облигаций с характеристиками защиты от обесценивания денег. У нас есть отдельная статья о том, как происходит эмиссия облигаций и кто может являться эмитентом.

ВНИМАНИЕ! В России облигации с функцией защиты от инфляции выпущены 17 июля 2015 года с датой погашения 16 августа 2023 года (общим сроком обращения — восемь лет). Про виды облигаций и их группировку по основным характеристикам есть отдельная статья

Про виды облигаций и их группировку по основным характеристикам есть отдельная статья.

Виды

Существуют классификации по разным признакам:

1. По виду эмитента:

- гособлигации, суверенные или ОФЗ – в России их выпускает Министерство финансов;

- муниципальные выпускают органы власти регионов;

- корпоративные – эмитентом выступает предприятие.

2. По форме выплаты дохода:

3. По виду дохода:

с постоянным доходом – покупатель заранее знает сколько и когда он получит от владения своей долговой бумагой;

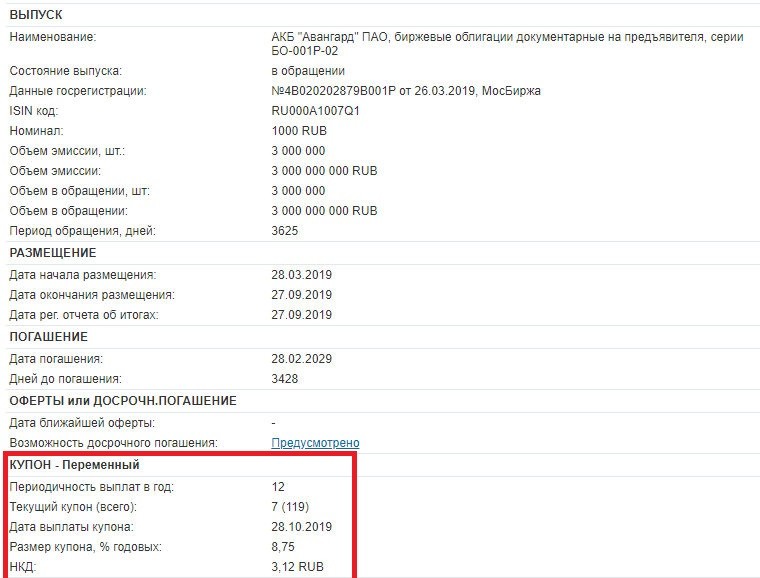

Например, по корпоративной облигации Россельхозбанка график выплат выглядит следующим образом:

с фиксированным доходом – купон может меняться в день оферты или день выплаты купонного дохода;

Посмотрите в таблицу. Это график выплаты купонного дохода по одной из ОФЗ. Ставка меняется.

- с плавающим доходом – доход меняется под воздействием разных факторов, например, инфляции, ключевой ставки Центробанка и др.;

- с амортизационным доходом – постепенно погашается номинал, а купонный доход рассчитывается от остатка невыплаченного номинала.

На графике ниже видно, что с 2020 года начинается постепенное погашение номинала. Размер выплаты снижается, потому что процент купона берется от номинальной стоимости.

4.

- обеспеченные каким-либо имуществом (недвижимостью, оборудованием, другими ценными бумагами);

- необеспеченные (беззалоговые или классические).

5. По валюте номинала:

- в рублях,

- в валюте (еврооблигации).

Заключение

Когда мы инвестируем в облигации, мы одалживаем деньги организации, которая нуждается в капитале. Эмитент — это заемщиком/должником. Держатель облигаций — прямой кредитор.

Когда истекает срок погашения, эмитент выплачивает держателю обратно всю сумму займа. Параллельно с этим эмитенту капает процент в виде дохода по купону. Это основная прибыль кредитора.

В целом менее рискованные, чем акции, но более сложны в управлении, чем банковские депозиты. Поэтому связываться с ними или нет, зависит от целей, желания заработать и готовности изучить азы торговли на фондовых биржах, чтобы эффективно управлять портфелем, наращивая проценты.