Как связаны доходность и цена облигации?

Содержание:

- Риски при покупке долговых бондов

- Что такое облигации

- Способ второй: ОФЗ через брокера

- Кредитные рейтинги. Основные рейтинговые агентства.

- Что это такое?

- Где можно приобрести облигации

- Что такое справедливая цена?

- Основные риски при покупке облигаций

- Как изменение цены облигации влияет на ее доходность

- От чего зависит реальный доход от ОФЗ

- Не гонялся бы ты за доходностью

- Виды облигаций по сроку погашения

- На какой уровень доходности по облигациям можно рассчитывать прямо сейчас

- Что такое цена облигации и от чего она зависит?

- Где купить

- Как выбрать бумагу для покупки

- Заключение

Риски при покупке долговых бондов

Риски облигаций – дефолт эмитента или, другими словами, его неспособность выплачивать купонные выплаты и номинальную стоимость в установленный срок.

Наибольший риск несут корпоративные бонды, так как при банкротстве компании вложенные деньги не возвращаются.

Истории известны случаи, когда дефолт настигал эмитентов, на первый взгляд внушающих доверие. Так, многие помнят падение бондов «Татфондбанка» в конце 2016 года и многочисленные дефолты всех выпусков «Домашние деньги».

Из этого следует, что выбор корпоративных облигаций должен строиться на веских факторах, таких как объем основных средств компании, финансовое положение на текущий момент.

Для этого опытные инвесторы изучают информацию из открытых источников, наводят справки по собственным каналам.

Новичкам стоит остановиться на более надежных вариантах – компаниях, банкротство которых возможно только в теории.

К этой категории относятся все «голубые фишки», данная группа предприятий регулярно выпускает облигации в рублях или валюте.

К дополнительным рисковым факторам относят:

- внешнеполитические конфликты;

- мошеннические действия со стороны брокерской компании;

- глобальные технические неполадки, вызванные атаками хакеров.

Что такое облигации

Облигации — это инструмент с фиксированным доходом, который представляет собой заем, выдаваемый инвестором (кредитором) заемщику (эмитенту облигации). В роли заемщика может выступать как государство, так и частные компании.

Облигации используются для того, чтобы финансировать проекты или для того, чтобы рефинансировать предыдущие займы.

Облигация выпускается на определенный срок, по истечении которого ее эмитент обязуется выплатить номинальную стоимость облигации своему кредитору. В течение всего срока владения облигацией ее держатель будет получать процент от ее номинальной стоимости.

Этот регулярный платеж традиционно называется купоном облигации. Этот термин появился потому, что первые облигации были бумажными и имели отрывные купоны. Эти купоны держатель облигации предъявлял в качестве подтверждения своего права на выплату процентного дохода.

Способ второй: ОФЗ через брокера

Читая обо всех комиссиях банка, невольно начинаешь думать, что всё это совсем не выгодно простому человеку. Выгода действительно сомнительная, но есть решение – офз можно купить без гигантстких комиссий, если воспользоваться компаниями, которые являются брокерами. И разобраться в этом не так сложно, как многие думают.

Понятие фондового рынка и торговля

Справка. Фондовый рынок (иначе называемый рынком ценных бумаг) — некое пространство для торговли ценными бумагами (акциями и облигациями) различных эмитентов.

Торговля на фондовом рынке происходит через биржи, и ею могут заниматься, как юридические лица, так и практически каждый желающий (физическое лицо), имеющий компьютерное устройство с выходом в интернет для совершения необходимых операций и отслеживания финансовых потоков.

Как простой человек может выйти на биржу?

Чтобы стать участником биржевых торгов, все, что для этого нужно:

- заключить с ним договор.

После этого инвестор может покупать и продавать ценные бумаги на бирже, пользуясь брокерскими услугами.

Справка. Брокер — это доверенное лицо клиента на фондовом рынке, хорошо знающее определённые его сегменты, умеющее прогнозировать действия эмитентов и других инвесторов. Кроме того, используя свои опыт и знания, этот специалист профессионально может помочь найти уникальные решения, удовлетворяющие финансовые нужды клиента, не разглашая конфиденциальной информации.

Хороший брокер – тот, с помощью которого можно принять правильное торговое решение и не потерять вложенные средства, а также быть в курсе главных новостей и тенденций, что, согласитесь, немаловажно для начинающего трейдера

Небольшой процент за операции

ФАКТ. Комиссии на брокерские операции настолько мизерны, что можно сказать их практически нет.

Цифры комиссии за брокерские услуги такие, что ими можно пренебречь, так как погоды они не сделают. Дело в том, что в этом случае между инвестором и его облигациями отсутствует агент в виде банка, который взимает львиную долю комиссии — 3%. Сюда же приплюсовывается ещё и процент брокерского счёта

При работе напрямую с брокером (внимание: это касается только ОФЗ, но не ОФЗ-н), остаётся только брокерский процент

Например, в БКС это выглядит так:

Если у вас вложено меньше 30000 рублей, то это 170 рублей за месячные услуги депозитария в месяц при совершении сделки в текущем месяце + 0,043% за саму сделку. Итого выходит 0,343% (в сравнении с 3% в случае с ОФЗ-н). Если же вы серьёзно относитесь к инвестициям и вложили больше 30000, комиссия так и останется 0,043%.

Покупать облигации выгодно можно только на фондовой бирже через официального брокера.

Как покупать?

ОФЗ можно приобрести только после открытия брокерского счёта. После открытия счета, брокеры предлагают разные способы на выбор:

- купить через мобильное приложение (сегодня оно есть уже почти у каждого брокера);

- настроить торговый терминал quik и купить через него;

- воспользоваться торговым терминалом webquik – это аналог quik, но работает прямо в браузере (ссылку и данные для входа предоставляет брокер);

- обратиться напрямую к брокеру, с которым заключён договор, и по телефону попросить его оформить покупку.

Таким образом, физические лица, получившие выход на биржу через брокера, могут купить любые облигации федерального займа с минимальными комиссиями. Но есть способы уменьшить их ещё больше, и даже заработать, получив специальный вычет.

ИИС и налоговый вычет

Преимуществом покупки ОФЗ можно считать дополнительную доходность в виде 13% по вычету индивидуального инвестиционного счёта (ИИС), а это при 400000 приносит до 21 % годовых. Как это сделать будет написано в отдельной статье.

Обратите внимание: ОФЗ-н (народные) нельзя покупать на ИИС

Облигации компаний

Доходность ОФЗ равная {year_ofzdohod} является эталоном «безрисковости». Справедливости ради стоит отметить, что возможна также покупка корпоративных облигаций, имеющих большую доходность, которая составляет от 5%, но может достигать и до 18% годовых. Примеры таких эмитентов можно найти на специальных сайтах, вот некоторые из таких долговых бумаг: Система АФК, РУСАЛ Братск, РусГидро и другие (цифры и эмитенты постоянно обновляются).

Кредитные рейтинги. Основные рейтинговые агентства.

Для того чтобы определить надежность компании или государства как заемщика, финансовые профессионалы используют кредитные рейтинги.

Рейтинг — это код, позволяющий понять, к какому уровню риска относится облигация. У каждого рейтингового агентства своя таблица этих кодов, упрощенно их можно представить следующим образом:

AAA — облигация с наивысшим уровнем надежности.

A — облигация с высоким уровнем надежности. Чаще всего, рейтинг уровня A и его производные получают крупные компании с хорошим финансовым состоянием.

B — облигации со средним рейтингом. В случае облигаций с рейтингом B и его производными следует быть весьма аккуратным и внимательно смотреть рейтинговую шкалу кредитного агентства. Возьмем для примера рейтинговую шкалу агентства Standard & Poors. Рейтинг BBB+ означает, что у компании достаточно средств для выполнения своих обязательств, но повышена чувствительность к неблагоприятным изменениям рынка по сравнению с компаниями категории A. А вот рейтинг B- означает, что хотя у компании есть средства для того, чтобы платить по долгам в ближайшем будущем, ее долгосрочные перспективы весьма туманны.

CCC — облигации преддефолтной категории. Для того чтобы эмитент смог выплачивать купонный доход и номинал, ему необходима благоприятная рыночная конъюнктура. Облигации, рейтинг который начинается на букву C, категорически не рекомендуются для покупки непрофессиональными инвесторами.

C — один шаг до дефолта, то есть отказа платить по своим обязательствам.

Основными международными рейтинговыми агентствами являются Standard & Poors, Moody’s, Fitch. Российские — АКРА, Эксперт РА.

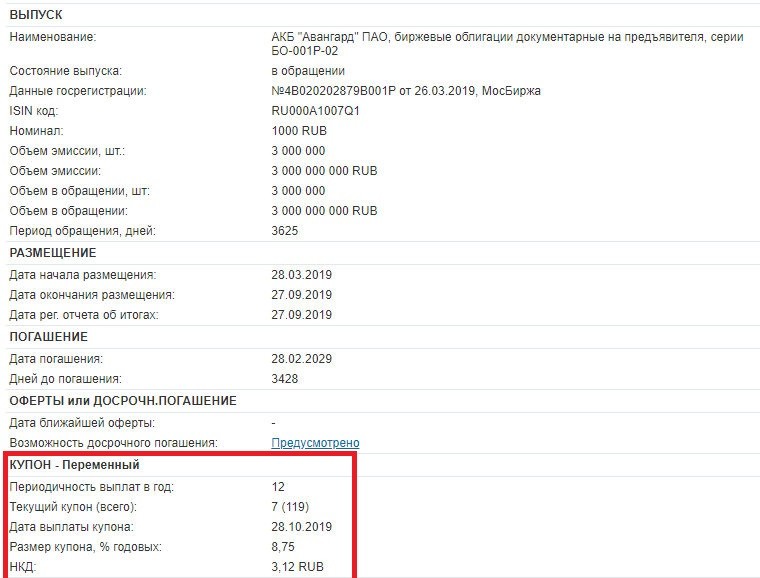

Скриншот с сайта raexpert.ru

Для российских компаний лучше смотреть рейтинги от российских кредитных агентств, так как международные компании привязывают рейтинг к рейтингу страны (у нашей страны он средний из-за «страновых рисков», а не из-за текущей макроэкономической ситуации), и рейтинг получается искаженный.

Учтите, что для российских государственных облигаций международные агентства установили не самые высокие рейтинги (BBB От Standard & Poors и Fitch), но для российского гражданина долги государства — инструмент с высшей степенью надежности.

Что это такое?

Облигации – наиболее близкая альтернатива банковским вкладам на фондовом рынке. Это ценные бумаги (долговые обязательства компаний или государства), которые работают примерно по тому же принципу, что и банковский вклад. Вы покупаете облигацию за 100 руб., а через год (или любой другой оговоренный срок) вам обещают вернуть эти 100 руб., плюс фиксированный процент дохода, который может выплачиваться раз в квартал, полугодие или год. При покупке облигации номиналом 100 руб. за 100 руб. с процентной ставкой 10% годовых сроком 1 год, вы через год получите 110 рублей.

Облигации обращаются на фондовом рынке. Их можно купить либо самостоятельно, открыв счёт у брокера, либо через управляющую компанию, купив пай в ПИФе.

Облигации выпускаются на определённый срок. Он может составлять 1, 2, 3 года и больше. Если вы решите продать облигации досрочно, например, через полгода, то в случае благоприятной ситуации на рынке можете вернуть их полную стоимость и получить проценты за шесть месяцев в полном объёме, то есть 100+5 руб.

Облигации обращаются на фондовом рынке, их стоимость может снизиться. Это зависит от международной обстановки, политики Центробанка, ситуации в конкретной компании или отрасли. Участники рынка каждый день покупают и продают бумаги. По этой причине, если вы решите продать купленную за 100 руб. облигацию через полгода после покупки, на фоне негативных новостей, то можете прогадать. Вы, конечно, получите по ней все проценты за 6 месяцев, то есть 5 руб., но при этом стоимость самой ценной бумаги может упасть до 95 руб. Именно за такую сумму её можно будет продать. В итоге вы в лучшем случае останетесь при своих.

Но если ситуация изменится в вашу пользу и, например, США снимет санкции с России, стоимость облигаций наоборот вырастет, и вы сможете продать её, например, за 105 рублей, и опять же получить свой процент в размере 5 руб. Однако, повторим, гарантированно вернуть свои 100 рублей плюс 10% годовых вы сможете только когда пройдёт оговоренный ранее срок выпуска.

В отличие от банковского вклада, где государство гарантирует возврат 1,4 млн руб. в случае закрытия банка, возврат средств по облигации гарантирует только тот, кто эту облигацию выпустил – государство в случае с гособлигациями или компания. По этой причине, выбирая подходящую облигацию, нужно ориентироваться не только на её срок и доходность, но и на надёжность выпустившей её компании.

Где можно приобрести облигации

Это можно сделать через брокера на бирже, облигационный ПИФ или ETF.

Самостоятельно на Московской бирже

Для покупки облигаций нужно открыть брокерский или индивидуальный инвестиционный счет (ИИС) у брокера и получить доступ на биржу через его торговый терминал.

Тарифы брокеров на российском рынке обычно составляют:

- Комиссия за сделки – 0,025–0,05 % от оборота.

- Депозитарные услуги – от 0 до нескольких сотен рублей в месяц.

- Комиссия за обслуживание – от 0 до нескольких сотен рублей в месяц.

В составе ПИФа

Существуют паевые инвестиционные фонды облигаций и смешанных инвестиций. ПИФ – фонд без образования юридического лица в составе управляющей компании. При покупке пая инвестор передает средства в доверительное управление. Пай – это ценная бумага, удостоверяющая право владельца на часть имущества фонда.

При инвестировании в ПИФ следует учитывать высокие комиссии управляющей компании. Это надбавка при покупке пая, скидка при погашении, и ежегодное вознаграждение за управление, которое может составлять до 5 %. Кроме того, паи можно продать только управляющему. То есть они не имеют ликвидности биржевого актива. Стоимость же пая может составлять от нескольких до десятков тысяч рублей.

ETF

Большинство ETF – индексные. Они берут за основу существующий или составляют свой индекс, например, пула облигаций. И четко следуют ему при покупке, наполняя свой портфель в соответствии с индексом. Это упрощает управление. Как следствие, комиссии ETF, в отличие от ПИФа, составляют десятые или сотые доли процента в год.

Портфель ETF прозрачен и заранее определен. Его состав инвестор может в любой момент посмотреть на сайте фонда или управляющей компании. ПИФ публикует данные раз в квартал. Акции биржевого фонда абсолютно ликвидны: покупка или продажа возможна в любой момент. Стоимость акции ETF может составлять несколько сотен рублей.

Где лучше покупать

Для пассивного инвестирования оптимальный вариант – ETF. Варианты для покупки акций российских и международных биржевых фондов:

- на внебиржевом рынке через маркетмейкера, на сайте фонда или управляющей компании;

- на бирже через брокера;

- через мобильные приложения.

Приобрести паи ПИФа можно через сайт российской управляющей компании.

Лучшие брокеры

Все брокеры, работающие на российском фондовом рынке, – надежные компании, выполняющие требования регулятора. По существу, основная функция брокера – предоставить вам доступ к торговой площадке. Поэтому в вопросе, как правильно выбрать брокера, во главу угла можно смело ставить выгодность тарифов.

- Открытие

- Промсвязь

- Риком

- БКС

- Кит

- Тинькофф

- Финам

Один из мастодонтов рынка. Прекрасный вебпортал, очень низкие комиссии и адекватная поддержка. Рекомендую!

Инвестотдел известного банка. Особых плюсов нет, но и минусов тоже. Середнячок.

Один из самых первых российских брокеров. Комиссии высоковаты, но зато есть интересные стратегии автоследования.

Еще один очень крупный брокер. Хорошая поддержка и низкие комиссии — их конек.

Маленький, но надежный брокер. Отлично подходит новичкам, потому что не навязывает свои услуги и комиссии очень низкие. Рекомендую.

Самый молодой брокер РФ. Есть классное приложение для инвесторов, но комиссии слишком высокие.

Самая крупная инвесткомпания России. Самый большой выбор инструментов, свой собственный терминал. Комиссии средние.

Что такое справедливая цена?

Цена облигации зависит от целого ряда факторов. Например, от того, какой купон установлен по ней и как он относится к уровню ставок на рынке. Например, если безрисковая ставка на рынке 7%, а эмитент предлагает ежегодный купон в 4%, облигация будет торговаться с дисконтом — чтобы компенсировать разницу в доходности. И наоборот, если эмитент в этой же ситуации предлагает купон в 11%, облигация будет торговаться с премией — опять же, чтобы компенсировать разницу. Это называется справедливая цена облигации.

Как это получается? Дело в том, что справедливая цена облигации — то, сколько она должна стоить — определяется как дисконтированная стоимость всех денежных потоков, которые получит владелец бумаги. Все купоны и погашение основной суммы долга делятся на ставку, которая еще называется ставкой дисконтирования или требуемой ставкой доходности. Она показывает, какую доходность хочет получать инвестор, купивший бумагу с этим уровнем риска.

PV — цена облигацииK — купон за периодR — ставка дисконтирования (доходность) за периодN — номинал облигацииn — количество периодов

Ставка дисконтирования зависит от целого ряда факторов — уровня процентных ставок в экономике, финансового состояния эмитента, его рейтинга и долговой нагрузки и так далее.

Основные риски при покупке облигаций

Существуют несколько основных рисков при приобретении облигаций:

Дефолт эмитента. Компания (или даже государство) может оказаться не в состоянии платить по своим долгам и объявить дефолт. В таком случае ей предстоит пройти процедуру банкротства

Для того чтобы следить за этим риском, следует обращать внимание на изменения рейтинга эмитента. Если рейтинговые агентства начинают понижать рейтинги, то дела компании развиваются не в лучшую сторону

Снижение рейтинга отразится на цене облигации — она пойдет вниз. Верно и обратное — повышение рейтинга приведет к росту цены облигации.

Изменение процентных ставок. Цена облигаций изменяется в зависимости от процентных ставок на рынке. Если облигация предлагает более высокую ставку, чем та, которая сложилась на рынке для похожих инструментов, то инвесторы будут покупать такие бумаги, толкая цену вверх. В этом случае вы можете выручить за облигацию большую сумму, чем та, за которую вы ее купили. Верно и обратное — если ставки на рынке идут вверх, ваша облигация с более низкой ставкой начнет терять в стоимости. Если вы решите ее продать, то получите меньше, чем за нее заплатили.

Инфляция. Покупательная способность как номинала облигации, так и купонного дохода может снизиться, если уровень цен в экономике начнет сильно расти. Например, если вы приобрели облигацию с доходностью на уровне 6%, а годовая инфляция превышает 10%, то вы теряете деньги. Особенно заметными такие потери становятся для долгосрочных облигаций при условии, что инфляция в экономике находится на высоких уровнях в течение ряда лет.

Как изменение цены облигации влияет на ее доходность

Поскольку облигации торгуются на бирже, их цена может (и будет) отличаться от их номинальной стоимости. Когда спрос на облигацию растет, ее цена будет повышаться, и наоборот.

Так как купон выражен в процентах от номинала, рост цены облигации приведет к тому, что ее доходность снизится. Это произойдет потому, что размер купонных выплат инвестору останется неизменным (ведь купон зависит от номинала, который не меняется), а за право получить эти выплаты инвестору придется заплатить больше (из-за роста цены облигации). При падении цены облигации ее доходность вырастет.

Скриншот с сайта Московской биржи

Самый лучший способ рассчитать доходность облигации — воспользоваться специальным калькулятором Московской биржи или другим подобным инструментом.

От чего зависит реальный доход от ОФЗ

Доходность облигаций в первую очередь зависит от таких факторов:

- Ставка рефинансирования ЦБ. Зависимость прямая: чем больше ставка, тем больше и купонный доход. В течение 2019 г. ставка неуклонно снижалась – с 7,75% на 01.01.2019 до 6,25% на 31.12.2019. Вслед за снижением ставки начали уменьшаться и купоны по облигациям. Но едва ли это станет каким-то серьезным трендом. Более того – долгосрочные облигации все еще дают по 8-9% и даже 12% годовых.

- Срок погашения. Тут тоже все достаточно просто: чем больше срок облигаций, тем выше ставка по ним. С другой стороны – возрастают и риски. Ведь если на 2-3 года прогнозировать сравнительно легко, то предсказать, что будет с экономикой через 5-10 лет уже труднее.

- Вид облигации. Здесь ситуация несколько сложнее. Чтобы понять, как рассчитать доход по ОФЗ, необходимо точно понимать, о каком виде облигаций мы говорим.

- Налоговый вычет. Если вы приобрели облигации на ИИС, можете получить вычет в размере 13% от внесенной суммы. Это вычет по типу А, гарантированный государством. Он подойдет вам, если у вас есть зарплата или другие доходы, облагаемые НДФЛ.

Виды облигаций по купонному доходу

Именно этот критерий больше всего влияет на то, как посчитать доходность ОФЗ. Сегодня на рынке обращается 5 основных видов облигаций:

- ОФЗ-ПД (с постоянным доходом). Имеют постоянный доход по купону, причем он известен заранее. Это самые популярные бумаги, которые приносят 6-7% и иногда 8-9% годовых.

- ОФЗ-ПК (с переменным купоном).Купон не известен заранее, утверждается каждые полгода в зависимости от индекса RUONIA, который практически совпадает со ставкой ЦБ. Поэтому доходность обычно в диапазоне 6-7%.

- ОФЗ-АД (с амортизацией долга). Выплаты по купону осуществляются как обычно (каждые полгода), а сам номинал тоже гасится частями (у других облигаций – в конце срока). Доходность по этим государственным ОФЗ тоже составляет в среднем 6-7% годовых.

- ОФЗ н (для населения): их можно приобрести только в банках – а на ИИС или брокерском счете купить нельзя. Поэтому особо останавливаться на них не буду: доходность тоже около 6-7%.

- ОФЗ-ИН (с индексируемым номиналом): их номинал регулярно пересчитывается в соответствии с индексом потребительских цен. Плюс вы получаете доход «сверху» в размере 2,5% годовых. Чтобы понять, как считать доходность этих ОФЗ, нужно просто отслеживать индекс цен.

Виды облигаций по сроку

По этому показателю ОФЗ условно разделяют в 3 группы:

- Краткосрочные (погашение через 2-3 года, максимум через 5 лет).

- Среднесрочные (погашение через 5-10 лет).

- Долгосрочные (погашение через 10 лет и более).

Как я уже говорил: чем дольше, тем выше доходность, поэтому самые доходные ОФЗ – долгосрочные. Но риски тоже возрастают. Поэтому рекомендую начинать все же с краткосрочных облигаций. Заглянуть за горизонт в 5-10 лет едва ли возможно. Собственно, Это и не нужно, потому что заработать можно и на краткосрочных ценных бумагах.

Не гонялся бы ты за доходностью

В материале Минфина говорится, что облигации федерального займа для населения (ОФЗ-н) нового формата – это специальный инструмент, разработанный для начинающих инвесторов. В той же статье отмечаются успехи фондового рынка по привлечению частных инвесторов – бум розничных вложений в различные инструменты, в том числе более 2 млн открытых индивидуальных инвестиционных счетов (ИИС) и т.д., создание «банками удобных онлайн-инструментов для работы с ценными бумагами». Все это, наряду со снижением процентных ставок по банковским депозитам, как отмечают авторы инструкции, «подталкивает людей к «миграции» на фондовый рынок». Так зачем же в таких условиях создавать еще специальный инструмент для новичков, и насколько он эффективен?

В числе главных преимуществ ОФЗ-н нового формата называются низкий порог входа (10 тыс. рублей, на которые можно купить 10 облигаций номиналом по 1 тыс. рублей), прозрачность условий приобретения и получения дохода, что, как считают в Минфине, «особенно подходит для семейной аудитории». «Надежность ОФЗ-н гарантирована бюджетом Российской Федерации, профицит которого по итогам года достиг почти двух триллионов рублей (1,8 % ВВП)», – говорится в материале. Финансовое ведомство гарантирует выплату купонного дохода каждые шесть месяцев. Ставки зафиксированы на три года вперед. Максимальный пакет ОФЗ-н – 15 млн рублей. Не нужно оплачивать никаких комиссий при покупке и продаже облигаций:их банкам-агентам компенсирует Минфин.

Что нужно сделать для покупки ОФЗ-н?

- Выбрать банк-агент, который реализует ОФЗ-н. Их четыре – Сбербанк, ВТБ, Промсвязьбанк и Почта Банк.

- Открыть брокерский счет

- Перевести на него сумму на покупку облигаций со своего банковского счета (если его нет в выбранном банке, то его нужно предварительно открыть)

Эта процедура на сайте банка занимает 5–10 минут.

В материалах Минфина также приводятся мнения консультантов по финансовой грамотности проекта вашифинансы.рфоб ОФЗ-н «нового формата», которые называют инструмент «вашим первым шагом в сторону более доходных инвестиций – корпоративных, муниципальных облигаций и ОФЗ», «практическим рычагом повышения финансовой грамотности населения», «понятным механизмом получения дохода с возможностью его фиксации на среднесрочную перспективу, обеспечивающей стабильный прирост инвестиционного капитала». «Не гонитесь за высокой доходностью, научитесь сначала получать доходность выше банковского депозита: освойте ОФЗ-н и биржевые ОФЗ, разберитесь в их тонкостях, когда какой вид ОФЗ будет выгоднее»«, – советует Анна Заикина, консультант по финансовой грамотности проекта вашифинансы.рф, эксперт Национального центра финансовой грамотности.

Виды облигаций по сроку погашения

Коммерческие бумаги. Облигации со сроком погашения до 1 года. В основном такие инструменты выпускают государства. Основной рынок коммерческих бумаг находится в США. В России с коммерческими бумагами население познакомилось во время выпуска печально известных ГКО (государственных краткосрочных облигаций), который закончился дефолтом в 1998 году.

Краткосрочные облигации. Облигации со сроком погашения от 1 до 5 лет.

Среднесрочные облигации. Облигации со сроком погашения от 5 до 10 лет.

Долгосрочные облигации. Облигации со сроком погашения от 10 лет.

Бессрочные облигации. Облигации без срока погашения. Недавний пример выпуска таких облигаций — облигации РЖД 001Б-02. Инвестор, купивший подобную бумагу, получает купонный доход в течение неограниченного времени (пока компания существует и в состоянии обслуживать свои обязательства). Он также может продать бессрочную облигацию на рынке другому инвестору.

На какой уровень доходности по облигациям можно рассчитывать прямо сейчас

Уровень доходности облигации напрямую коррелирует с рисками, которые готов на себя взять инвестор, а также со сроком ее погашения.

- ОФЗ со сроком до погашения около 1 года (замена банковского депозита) — до 4,5%.

- ОФЗ со сроком до погашения около 5 лет — около 5,5%.

- «Длинные» ОФЗ со сроком до погашения более 10 лет — от 6,25%.

- Корпоративные облигации с высокой степенью надежности и сроком до погашения около 5 лет — больше 6%.

- Корпоративные облигации со средней степенью надежности и сроком до погашения около 5 лет — доходность очень зависит от эмитента, но в целом можно рассчитывать на доходность свыше 7%.

Что такое цена облигации и от чего она зависит?

В последние годы в нашей стране снова, как двадцать лет назад, заинтересовались облигациями. Что же это такое и как извлечь из них максимальную выгоду?

Цена облигации – это ее текущая рыночная стоимость, выраженная в денежном эквиваленте (в национальной или международной валюте). Она зависит от уровня инфляции, рейтинга эмитента, движения процентной ставки на рынке и процента по купону самой облигации.

На современном рынке можно приобрести бонды государства и различных коммерческих фирм. К государственным можно отнести народные облигации от Минфина РФ.

Что такое справедливая цена?

Справедливая цена – приведенная стоимость денежных потоков, которые сможет получить хозяин облигации. Она определяет, сколько должна стоить ценная бумага.

Вычисляют ее, используя формулу:

- k – купон за определенный период;

- d – доходность за этот период;

- Н – номинал облигации;

- n – общее количество периодов.

Как рейтинг влияет на цену облигации

Рейтинг облигации – это характеристика, показывающая, способен ли эмитент выплачивать долг по погашению займа. Соответственно, чем он выше, тем меньше риск того, что в итоге вы останетесь ни с чем.

При покупке нужно в первую очередь обращать внимание на рейтинг той организации, у которой вы планируете купить ДЦБ. Наивысший рейтинг обозначается символами ААА, низший – D (дефолт)

По-другому, рейтинг – это вероятность того, что эмитент сможет погасить свой долг.

Влияние экономики на цену

Цикличность экономики сказывается на рынке ценных бумаг. Когда наблюдается экономический спад, Центральный банк снижает процентную ставку для кредитных организаций, из-за чего кредиты, как и вложения, становятся дешевле.

Более остро реагируют бумаги с длинным сроком погашения (они-то и дорожают!), в то время как короткие практически не меняются в стоимости.

Наоборот, если экономика вошла в фазу подъема, то ставки растут, а рыночный курс падает.

Почему вы платите больше за облигацию?

Часто продавец объявляет одну плату, однако по факту приходится отдавать совсем другую. Почему так происходит?

Брокер (компания-посредник) определяет «чистую цену», то есть непосредственную стоимость самой бумаги. На рынке же приходится сталкиваться с полной, или «грязной» ценой, которая включает в себя еще и НКД – накопленный купонный доход. Условно это выглядит так:

где С – цена, которую нужно заплатить, а ФОРМУЛА – «чистая цена».

Почему же нельзя оглашать курс сразу вместе с НКД? Если бы так было, то цены росли бы постоянно. Для устойчивости ДЦБ на рынке НКД опускают, сохраняя только «чистую» стоимость.

Платить нужно больше и тогда, когда возрастает спрос. Чем больше потенциальных покупателей хотят приобрести бумагу, тем выше будет стоимость (закон предложения на рынке).

Где купить

Частные инвесторы могут купить облигации федерального займа:

- На МосБирже. Для этого надо открыть брокерский счет (делается за 10 минут онлайн) и перевести на него деньги. В торговом терминале, доступ к которому вам даст брокер, выберите ОФЗ для покупки. Через пару нажатий кнопок ваш портфель пополнится гособлигациями. Полученные купоны и погашаемая в конце срока номинальная стоимость могут поступать на брокерский счет или на указанный в договоре банковский счет. Далее уже вам решать, что с ними делать: потратить на какие-то цели или реинвестировать в покупку новых ценных бумаг.

- В банке. Это касается покупки народных облигаций. Сегодня их имеют право продавать: Сбербанк, Промсвязьбанк, ВТБ и Почта Банк. Например, в Сбербанке это можно сделать в отделении банка или через Сбербанк Онлайн. Открываете брокерский счет, устанавливаете приложение для онлайн-торговли “Сбербанк Инвестор” и покупаете народные облигации.

Заработать на гособлигациях можно так же, как на любых других. За счет продажи дороже, чем купили, и на получении купонов (несколько раз в год). Но я бы не рассматривала ОФЗ в качестве спекулятивного инструмента. Не тот доход. Он всего на 1 – 2 % выше банковского депозита, а рыночная стоимость иногда выше номинала. Самый оптимальный вариант – это дождаться погашения.

Посмотреть список облигаций и текущие котировки можно непосредственно на Московской бирже. Кроме этого, инвесторы пользуются удобными сервисами-агрегаторами, например, rusbonds.ru. Там, установив фильтр, можно проанализировать такие важные параметры, как дата погашения, размер купона, цена и доходность к погашению в одной таблице.

Как выбрать бумагу для покупки

Основные критерии выбора при покупке:

- доходность;

- надежность, кредитоспособность эмитента;

- ликвидность, объемы сделок по бумаге.

Соотношение критериев выбора зависит от целей инвестирования и инвестиционной стратегии.

Активное управление и умеренная стратегия с целью создать сбалансированный портфель. Не вдаваясь в нюансы таких стратегий, отмечу, что для повышения доходности в такой портфель включаются и компании 3-го эшелона. Перед покупкой необходим анализ кредитоспособности эмитентов.

Агрессивная спекулятивная стратегия с целью получения максимальной доходности от разницы котировок. Для ее реализации необходимо анализировать и находить недооцененные, в основном «мусорные», облигации с потенциалом роста.

https://youtube.com/watch?v=phssfgA6Mlc

Когда лучше покупать облигации: до или после выплаты купона

Купонный доход – объект налогообложения в отчетном периоде. Поэтому выгоднее покупка после выплаты купона. Тогда доход получит предыдущий владелец, а цена снизится на сопоставимую сумму. То есть вместо купонного дохода мы получим дополнительный текущий доход (разницу котировок). А по нему объект налогообложения возникнет только в отчетный период продажи бумаги.

Заключение

В заключение можно сказать, что курсовая стоимость облигационных бумаг важна не только инвестору, но и для компаний-эмитентов. С помощью котировочных показателей можно вычислять прибыльность долговых бумаг и получать неплохие доходы.

Московская биржа предлагает подробные котировки по всем видам ЦБ, но для их изучения требуется полная регистрация на сервере или у официального брокера.

Большое количество сайтов предлагают аналогичные услуги, но с небольшими задержками – 15 мин, что в принципе, не критично для ОФЗ.

Итак, на Московской бирже по облигациям устанавливается курсовая стоимость. Она показывает состояние эмитента и прибыльность долговых бумаг. Осуществляется курс в реальном времени.

Проанализировать котировки можно как на ММВБ, так и онлайн на различных площадках (с задержкой в 15 минут).