Как я выбираю корпоративные облигации

Содержание:

- Наши ожидания в области монетарной политики и ее влияния на рынок ОФЗ

- Особенности корпоративных облигаций

- Купон и амортизация

- ОФЗ

- Что такое ОФЗ и рыночные облигации

- По каким параметрам выбирать?

- Для чего нужны длинные облигации

- Определение

- Риски корпоративных облигаций

- Плюсы и минусы для инвестирования

- Виды корпоративных облигаций

- Как работают облигации для чайников в РФ

- Выбор и оценка корпоративных облигаций

- Рынок корпоративных облигаций в России

- Корпоративные облигации

- Где посмотреть список доступных для покупки евробондов

Наши ожидания в области монетарной политики и ее влияния на рынок ОФЗ

Важными индикаторами для понимания дальнейшей динамики ключевой ставки являются статистические данные по инфляции, а также изменению ВВП. Мы согласны с базовым сценарием ЦБ, который подразумевает сохранение «мягких» монетарных условий на протяжении всего 2021г. Иными словами, с большой вероятностью ключевая ставка не превысит значения в 5%. Более того, мы не ожидаем, что она в принципе будет меняться до начала 2022 г. Регулятор уже заложил в свой прогноз повышенный инфляционный фон в текущем году. При этом траектория годового роста цен в ближайшее время скорее всего будет переломлена за счет эффекта базы, а также принятых правительственных мер. При этом даже если ключевая ставка в России в течение года все же повысится на 25 б.п. или даже 50 б.п., это вряд ли заметно отразится на доходности гособлигаций. После последней «просадки» в ставки коротких ОФЗ уже в полной мере заложен подобный сценарий.

Что касается постепенного перехода к «нейтральной» монетарной политике, то по завершении цикла мы не ждем значительного отклонения от нижней границы обновленного диапазона реальной ставки (1-2%). Прошлым летом ЦБ ухудшил оценку этого диапазона вслед за общим снижением мировых ставок и страновой премии России. В то же время сложившийся на текущий момент уровень рыночных ставок на «длинном» отрезке кривой ОФЗ выглядит избыточным в контексте длительного сохранения ключевой ставки у 5%. До начала пандемии средняя премия над ключевой ставкой не превышала 30-40 б.п. В целом за прошлый год она оценивалась 150 б.п. по сравнению с текущими 275 б.п. Дополнительный фактор комфорта и возможность более точного прогнозирования инвесторы смогут получить уже после опорного заседания в апреле (запланировано на 23.04.2021), когда стартует публикация траектории ключевой ставки. Ожидается что она не будет точечной (по аналогии с dot plot ФРС США) и будет отражать сочетание многих факторов, которые оказывают влияние на решения ЦБ.

Особенности корпоративных облигаций

1 Выплата по купону может быть до 12 раз в год. Чаще всего выплата происходит раз в полгода. График платежей известен заранее.

2 Срок погашения может быть от пары месяцев и достигать десятки лет.

3 Некоторые компании выпускают корпоративные облигации с возможностью досрочного погашения (оферта или пут опционы). Фактически это означает, что в заранее отведенный период держатель ценной бумаги может продать их по номиналу эмитенту.

4 Доходность корпоративных облигаций выше, чем ОФЗ. Это объясняется большим риском, которые несет в себе отдельно взятый эмитент. Правда некоторые ценные бумаги лишь чуть-чуть доходнее гособлигаций. Поэтому зачастую купить ОФЗ куда надёжнее, чем из-за 0,5% годовых принимать на себя дополнительные риски.

5 С купонного дохода берется комиссия налог (13%). Ситуация в 2017 г поменялась в лучшую сторону и теперь новые выпуски освободили от налога.

Больше не актуально! C 2020 г. все купоны по всем облигациям будут облагаться 13% налога.

Федеральный закон от 3 апреля 2017 года № 58-ФЗ «О внесении изменений в главу 23 части второй Налогового кодекса Российской Федерации» освободил купоны от уплаты налогов корпоративных облигаций при следующих условиях:

- Эмитент был российской организацией;

- Облигация выпущена в 2017 году и позже;

- Номинирована в рублях;

- Является обращающейся;

- Купонный доход не превышает уровня ставки рефинансирования ЦБ РФ, увеличенной на 5%. Все, что выше этого уровня – облагается ставкой 35% (ст.214.2 НК РФ);

Обратите внимание:

- Не распространяется на корпоративные еврооблигации;

- Отчет ведется с момента регистрации, а не эмиссии;

- На облигации, остающиеся в обращении после 2020 года, тоже распространяется льгота;

6 Торги проходят в режиме Т+0. То есть купленные сегодня ценные бумаги попадают в реестр уже сегодня. Однако с осени 2019 г. МосБиржа стала переводить некоторые выпуски на режим Т+1.

Купон и амортизация

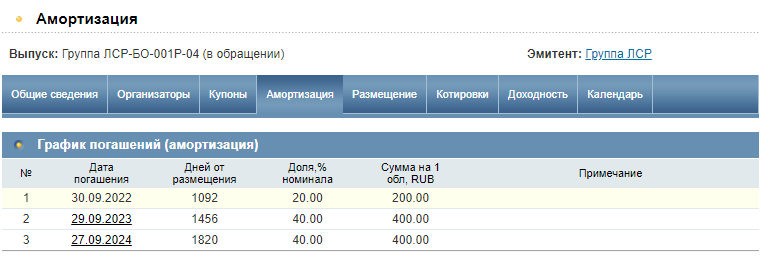

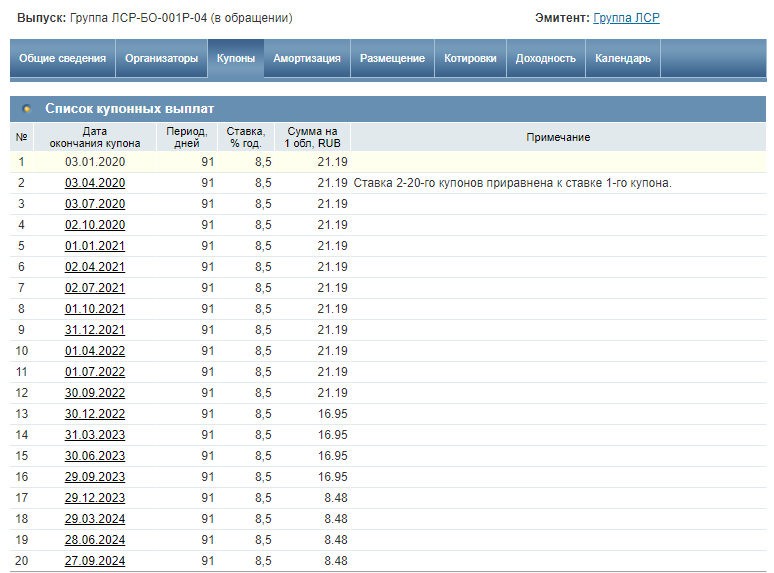

Некоторые облигации амортизируются – т.е. их номинал постепенно погашается вместе с купонной выплатой. Вот, например, облигация Группа ЛСР-БО-001P-04 постепенно погашается: сначала выплачивается 20% номинала (200 рублей), затем 40% (400 рублей), а потом последние 40%.

Теперь обратим внимание на купон. Ставка по купону – постоянная, 8,5% годовых

Но размер купона – уменьшается.

Это происходит как раз потому, что при амортизации снижается номинал облигации. Сначала 8,5% платились с 1000 рублей, после первой амортизации – 8,5% уже с 800, затем – 8,5% с 400 рублей. Вот и образовались 3 значения купона: 21,19, 16,95 и 8,48 рублей.

ОФЗ

Облигации федерального займа – это один из самых консервативных инструментов на фондовом рынке. Их покупка обуславливает для инвесторов возможность зафиксировать процентную ставку на долгий срок и получать свой гарантированный доход.

Сейчас, когда из-за опасений инвесторов и ожиданий повышения ставки Центробанка стоимость ОФЗ поползла вниз, можно получить хорошую доходность.

Я перечислил наиболее выгодные ОФЗ, способные давать доход намного выше банковского депозита, в таблице.

Параметры отбора:

- выпуск в обращении;

- вид купона – постоянный;

- амортизация – отсутствует;

- ОФЗ доступны для покупки физлицам;

- без оферты.

В итоге были найдены такие самые доходные ОФЗ 2020 года:

| Выпуск | Стоимость, в рублях | НКД, в рублях | Дата погашения | Купон | Эффективная доходность к погашению |

| Беларусь-04-об | 999,6 | 9,72 | 03.08.2022 | 8,65% | 9,33% |

| Беларусь-03-об | 995,5 | 9,72 | 03.08.2022 | 8,65% | 9,05% |

| ОФЗ-26230 | 967,6 | 33,75 | 16.03.2039 | 7,7% | 8,20% |

| ОФЗ-26225 | 937,6 | 22,05 | 10.05.2034 | 7,25% | 8,15% |

| ОФЗ-26221 | 977,2 | 33,75 | 23.03.2033 | 7,7% | 8,14% |

| ОФЗ-26228 | 981,3 | 30,6 | 10.04.2030 | 7,65% | 8,08% |

| ОФЗ-26218 | 1045,8 | 38,89 | 17.09.2031 | 8,5% | 8,04% |

| ОФЗ-26226 | 1009,6 | 33,32 | 07.10.2026 | 7,95% | 7,91% |

| ОФЗ-26219 | 1000,4 | 36,94 | 16.09.2026 | 7,75% | 7,89% |

| ОФЗ-26212 | 960,1 | 9,27 | 19.01.2028 | 7,05% | 7,89% |

| ОФЗ-26224 | 947,1 | 19,66 | 23.05.2029 | 6,9% | 7,86% |

| ОФЗ-26207 | 1030,1 | 7,59 | 03.02.2027 | 8,15% | 7,72% |

| ОФЗ-26229 | 981,4 | 23,11 | 12.11.2025 | 7,15% | 7,70% |

| ОФЗ-26227 | 995,7 | 11,15 | 17.07.2024 | 7,4% | 7,66% |

| ОФЗ-26222 | 984,7 | 28,4 | 16.10.2024 | 7,1% | 7,64% |

| ОФЗ-26223 | 966,8 | 2,32 | 28.02.2024 | 6,5% | 7,63% |

| ОФЗ-26232 | 916,5 | 17,09 | 06.10.2027 | 6% | 7,61% |

Примечания:

1) Эффективная доходность к погашению – это полный доход, который вы получите, если будете держать облигацию до погашения и при этом реинвестируете все купоны в этот же выпуск.

2) Номинал всех облигаций – 1000 рублей.

3) Периодичность выплаты купонов у всех облигаций – 2 раза в год.

Как видите, при выборе самых доходных ОФЗ стоит опираться не на значение купона, а учитывать эффективную доходность к погашению (естественно, если вы собираетесь держать ОФЗ до погашения и реинвестировать прибыль).

Также нужно учитывать срок погашения. Как правило, самыми доходными оказываются ОФЗ с максимально отдаленным сроком погашения. Чем ближе к погашению, тем менее доходными оказываются государственные бумаги.

Что такое ОФЗ и рыночные облигации

Облигация вообще – это ценная бумага, приобретая которую, вы одалживаете определенную сумму компании или государству, выпустившему ее. Собственно, когда вы приходите в банк и кладете деньги на депозит, вы тоже даете в долг. Но только вам выдают не облигацию, а договор об открытии вклада. Так вот суть этих документов примерно одинаковая.

Хотя, конечно, у облигаций есть существенные отличия. Доход по ним называется не процентом, а купоном (здесь пока разницы нет). А выплата идет не в конце срока, а по определенному графику. Допустим, по государственным облигациям ОФЗ вы будете получать проценты каждые полгода. Эти деньги можно сразу вывести на счет и распорядиться ими как угодно.

Кто может выпустить облигации

Облигации может выпустить любое государство или организация. Т.е. вы как частное лицо не можете печатать эти ценные бумаги (конечно, попросить в долг вы тоже имеете право – добро пожаловать в банк!). Лицо, выпустившее эти активы (эмитент), принимает на себя 2 обязательства:

- Выплачивать купонный доход в соответствии с утвержденным графиком.

- Погасить облигации в назначенную дату (либо досрочно на определенных условиях).

С вашей стороны никаких обязательств по сути нет. Вся работа с ОФЗ и другими облигациями заключается в том, что вы можете купить эти бумаги, продержать их, а затем продать подороже (если вдруг будет удачный момент). Либо дождаться выплаты по купону, вывести эту сумму и продолжать вкладывать

Виды облигаций

В зависимости от того, кто именно выпустил (эмитировал) долговую бумагу, все облигации делятся на 2 больших класса:

- Облигации федерального займа (ОФЗ) – их выпускает государство в лице Министерства финансов.

- Корпоративные – их выпускают различные компании – Газпром, ВТБ, Сбербанк, Google, Microsoft и многие другие.

По каким параметрам выбирать?

Одним из главных преимуществ корпоративных облигаций является их большое разнообразие. Каждое предприятие выбирает для себя удобный ему вид облигации, они могут быть дисконтными (продаваться со скидкой) или с переменным купоном

Инвестор же для себя выбирает удобные ему бумаги, и обращает внимание на следующие параметры:

- Характер выплат. Дисконтные и купонные.

- Степень обеспеченности. Бумаги могут быть закладными и обеспечиваться иными ценными бумагами, недвижимостью и движимым имуществом. Так, например, в облигации от банков закладывается пул от ипотечных кредитов.

- Срок и способ погашения. Бумаги с фиксированной датой погашения делятся на обычные – с номиналом, погашаемым в конце срока обращения, и амортизационные, – номинал по которым выплачивается по частям.

- Возможность обмена. Существует возможность обмена ценных бумаг на имущество компании, движимое и недвижимое, на ее акции, товар и прочие активы. Так называемые облигации с ордером позволяют купить другие ценные бумаги компании или её акции по фиксированной цене.

- Эшелон. В зависимости от того, в каком эшелоне находится компания, можно судить о рисках, доходности и выгоде покупки, выпущенных ей бумаг.

Для чего нужны длинные облигации

За счет высокой дюрации (читай – волатильности) длинные облигации не подходят для временного хранения средств. Малейший чих – и портфель уходит в резкий минус.

Обратная сторона – потенциально на длинных облигациях можно заработать больше. Но – при условии, что вы будете держать их до погашения. Ведь в моменте длинные облигации могут нехило проседать – из-за тех же санкций, например, или кризисов.

Классическая ошибка – купить длинных облигаций с хорошей доходностью и продать через год, когда понадобились деньги. Если за этот год что-то случится – придется продавать с убытком, и не факт, что купоны его перекроют.

Чтобы избегать таких и других классических ошибок, рекомендую изучить мой курс “Как составить свой инвестиционный портфель“. Я там объясняю еще больше вещей, касающихся длинных и коротких облигаций.

Кроме того, цена длинных облигаций при снижении ставок будет постоянно повышаться – и если вам нужен будет кэш, то вы сможете выйти из облигаций без убытка.

Если же Центральный банк повышает ставку, то длинные облигации будут дешеветь, чтобы догнать в стоимости. Здесь придется усредняться, чтобы получить хорошую купонную доходность.

Таким образом, теперь вы знаете, чем отличаются короткие и длинные облигации. Повторю еще раз: аналогом депозита можно условно считать только короткие облигации (и ETF на них). Они менее волатильны (у меньше дюрация), но и менее доходны. На длинных облигациях можно заработать больше, но есть риск просадки капитала. В целом длинные облигации хорошо работают, если вы держите их до погашения ради высокой купонной ставки и готовы выдержать просадку портфеля в моменте. Удачи, и да пребудут с вами деньги!

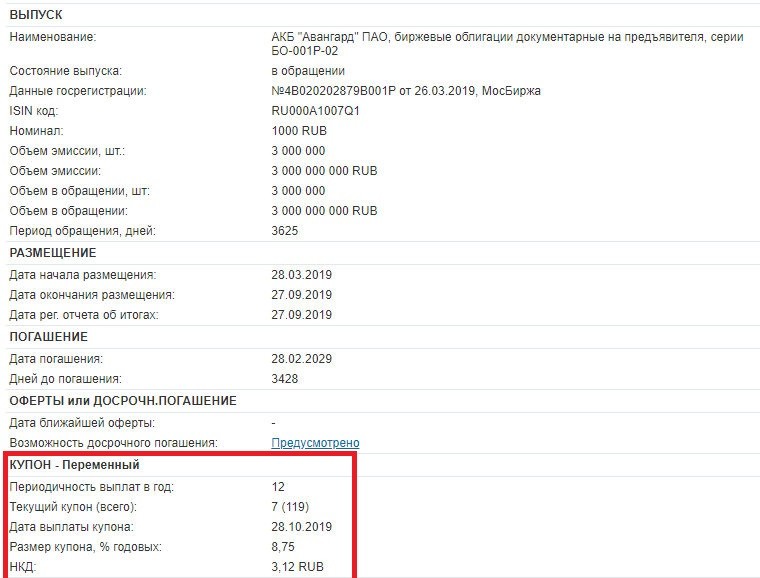

Определение

Итак, купон облигации – это регулярные денежные выплаты, которые совершаются в адрес текущего держателя долговой бумаги. Стоимость купона облигации указывается в специальном документе – проспекте (или анкете) выпуска. В нем приводятся такие данные:

- тип купона;

- ставка купона;

- периодичность выплаты – ежемесячно, раз в квартал, полугодие, год или индивидуальный график (например, каждый 91 день);

- число выплат (сколько всего купонов будет и сколько уже выплачено);

- размер накопленного купонного дохода (НКД).

Посмотреть эти данные проще всего в анкете выпуска на rusbonds.ru на странице общих сведения об облигации. Всё, что нужно знать о купоне облигации, я обвел красной рамочкой.

Ставка купона и доходность облигаций связаны напрямую. Чем выше купон – тем выше и доходность. Но нужно учитывать, что у облигации имеется рыночная стоимость, которая привязана к номиналу. Если купон довольно высокий, то рыночная цена превысит номинал так, что доходность облигации с купоном будет приближена к ключевой ставке Центробанка.

Верно и обратное. Если купон низкий, то и облигация оценивается ниже. Например, при купоне в 3% торговаться бонд будет примерно за 95-96% номинала. Подробнее об изменении доходности облигации.

Вывод из всего вышесказанного: облигацию с высоким купоном (высокодоходную облигацию) выгоднее брать во время размещения, затем ее стоимость растет, а доходность снижается до среднерыночной.

Риски корпоративных облигаций

Корпоративные облигации предприятий имеют намного более высокие риски, нежели государственные ценные бумаги. Несмотря на это, процентная ставка по первым почти всегда выше.

Основные риски облигаций следующие:

- возникновение дефолта;

- изменение кредитного спреда;

- падения ликвидности;

- появление инфляции;

- изменение процентной ставки.

Несмотря на перечисленные риски, правильный подход к вложению инвестиций позволяет их минимизировать.

Как реализуется кредитный риск

В 2016 году рейтинговое агентство Fitch отметило определенные риски банка «Пересвет». При этом его кредитный рейтинг был сохранён.

Через некоторое время в СМИ появилась информация об исчезновении руководителя компании. Несмотря на то, что Центробанк выступил с объяснениями, стоимость облигаций «Пересвета» стала стремительно обваливаться.

ЦБ России пришлось ввести новую администрацию в банк. Стоимость облигаций упала в данном случае по вполне закономерно – инвесторы утратили веру в том, что они смогут получить обратно вложенные деньги. Если лицензия у банка будет отозвана, финансовые средства будут заморожены.

Как реализуется рыночный риск

31 октября 2014 года инвестор приобрёл гособлигации с периодом погашения 1 год и доходностью 9,5%. Уже в середине следующего года на фоне резкой девальвации рубля Центробанк поднял ключевую ставку до 17%.

Последняя влияет на доходность экономических инструментов. Именно поэтому вклады инвестора, которые были взяты под 9%, стали теперь 18%. При этом доходность ценных бумаг осталась прежней. Вследствие этого они стали невыгодными.

Для того чтобы продать облигации в таких условиях, нужно предоставить рынку что-то взамен, позволив догнать вклады по 18%. Реализовать такой план можно двумя путями:

- изменением суммы купона (это прерогатива Минфина);

- изменением стоимости ценных бумаг.

Купив облигации по 999 рублей, их рекомендовано продавать по 990 рублей. В итоге инвестор получает выросшую ставку и усиление конкуренции финансовых инструментов. При продаже собственных ценных бумаг он начнёт терять деньги.

Плюсы и минусы для инвестирования

Этот вид активов считается оптимальным решением для начинающего. Также он рекомендуется тем людям, которые хотят вложиться на короткий срок. При инвестировании в облигации плюсы и минусы сводятся в первую очередь к ожидаемой доходности.

Положительными сторонами такого актива являются:

- Минимальный риск потери вложений.

- Высокая ликвидность инструмента, позволяющая продать бумаги и вернуть деньги раньше срока.

- Фиксированный уровень доходности к погашению.

- Наличие накопленного купонного дохода (НКД), благодаря которому держатель облигации получит проценты за каждый день владения ею, даже если решит продать актив между датами выплаты.

- Регулярные денежные поступления по ОФЗ и муниципальным облигациям не облагаются налогом. Для корпоративных бумаг это утверждение справедливо только при условии, что они были выпущены не ранее 2017 г., а величина купона превышает ключевую ставку не более чем на 5 пунктов.

Первые 3 преимущества относятся только к государственным и корпоративным бумагам первого эшелона. Долговые обязательства ненадежных эмитентов не гарантируют сохранности средств и своевременных выплат. Кроме того, они могут потерять ликвидность либо сильно упасть в цене.

Для облигаций как объекта инвестирования характерна низкая волатильность. Ситуация, когда такая бумага изменяется в цене на 10-20% в год, является исключением, а не правилом. Это качество является плюсом для тех, кто хочет сохранить вложения, и минусом для тех, кто стремится максимально быстро приумножить капитал. С их помощью редко можно получить доход, существенно превышающий проценты по банковскому вкладу.

При этом не следует забывать о том, что недостатком вложения в облигации является такой рыночный риск, как недополученная прибыль. Если темпы инфляции резко ускорятся и ключевая ставка Центрбанка вырастет, величина приносимого такой бумагой дохода останется неизменной, а вклады можно будет открыть под более выгодный процент.

Это приведет к тому, что у инвестора на руках окажется инструмент с доходностью ниже рыночной. При этом такой актив упадет в цене, продать его можно будет только с потерями.

Многие люди считают, что в облигации опаснее, чем держать их на банковском счету, потому что такая инвестиция в отличие от него не застрахована АСВ. Однако следует понимать, что в случае банкротства брокера его клиент не теряет свои бумаги. Они учитываются в депозитарии и отделены от средств ведущей торговлю компании.

Опасность существует только в случае обращения к брокеру-мошеннику, не передающему сведения о совершенных операциях. Поэтому следует выбирать крупные и хорошо зарекомендовавшие себя организации, а не гнаться за обещаниями высокой прибыли.

Виды корпоративных облигаций

Различают КО по наличию гарантий:

- Необеспеченные. В случае дефолта ценной бумаги (банкротства), выплаты по ним не осуществляются.

- Обеспеченные. Компания-эмитент предоставляет гарантии в виде ликвидного имущества. Если финансовый резерв не позволит в срок произвести оплату инвестору, то залог реализуется, а вырученные средства направляют на выплату по облигациям.

По срокам обращения:

- Долгосрочные – от 5 лет и дольше.

- Среднесрочные – от 1 года до 5 лет.

- Краткосрочные – до 1 года.

- Бессрочные. Срок обращения облигации устанавливается после эмиссии. Иными словами, он может составить как 2 месяца, так и 20 лет. Погашение осуществляется по желанию владельца или предприятия, выпустившего ценную бумагу.

При этом срок КО может быть изменяемым или постоянным. Эти параметры изначально известны и прописываются в документах к выпуску.

По способу начисления дохода:

По форме правообладания:

- На предъявителя. Облигация может принадлежать любому лицу, ее разрешено продавать, дарить, закладывать, передавать по наследству.

- Именная. При покупке регистрируется на конкретного человека.

По способу погашения:

- Стандартные. Номинал выплачивается держателю по окончании срока обращения.

- Амортизационные. Частичный возврат номинальной стоимости осуществляется на протяжении всего периода владения.

- Конвертируемые. Облигацию разрешено обменять на акции эмитента или другие ценные бумаги. Условия обмена всегда закреплены в документах и известны до покупки, осуществляется он только по желанию инвестора.

Перед тем, как выбрать корпоративные облигации для инвестиционного портфеля, следует определиться со схемой трейдинга. Здесь важен опыт игрока на рынке, его приоритеты и готовность к риску.

Например, необеспеченные КО доходнее, купонный процент гарантирует промежуточную прибыль, а дисконтные отличаются простым вычислением денежного профита.

Как работают облигации для чайников в РФ

Облигации работают по простому принципу займа. Компания, которая нуждается в деньгах, получает их в обмен на выпущенные ценные бумаги. При этом она принимает на себя обязательства с установленной периодичностью выплачивать вознаграждение тому, чьими деньгами она пользуется (купон), и вернуть все полученные средства в полном объеме в установленный день (дата погашения).

Если человек, давший в долг такой компании, хочет вернуть свои деньги раньше, он может продать облигации другим людям на бирже. При этом он получит рыночную цену этих бумаг и НКД.

Какой открыть брокерский счет

Существует 2 разновидности брокерского счета: стандартный и ИИС. Они различаются видом налоговой льготы, на которую может претендовать инвестор. Счет первого типа позволяет освободить от НДФЛ прибыль, полученную от продажи активов, находившихся в собственности более 3 лет.

Открыть ИИС

ИИС тоже подразделяется на 2 разновидности по типу налогового вычета. Вычет первого типа позволяет вернуть 13% от суммы, внесенной на счет, но не более чем 52 тыс. руб. в год. При этом инвестор должен иметь налогооблагаемый доход и заплатить с него НДФЛ в равном или большем размере.

Вычет второго типа освобождает от налога всю прибыль, полученную от приобретенных на нем активов. Поскольку купонные выплаты по ОФЗ и части корпоративных облигаций и так не облагаются НДФЛ, покупать такой актив, используя ИИС второго типа, невыгодно.

Для того чтобы у человека возникло право на налоговый вычет, он должен владеть счетом не менее 3 лет. Ограничения по частоте операций с ценными бумагами при этом нет. Если возврат НДФЛ уже оформлялся, но ИИС первого типа был закрыт до истечения минимального срока, деньги должны быть возвращены налоговой службе с уплатой пени.

В 2019 г. многие брокеры поддерживают дистанционное открытие счета. Сделать это можно через Сбербанк-Онлайн, личные кабинеты клиентов ВТБ, Тинькофф и других финансовых организаций. После подачи заявки клиент получит возможность участвовать в торгах через 2-3 рабочих дня.

Купить пифы выгодно

Самостоятельная покупка через терминал онлайн-торговли не единственный способ инвестировать в облигации. Человек, который не хочет самостоятельно формировать искать прибыльные варианты, может передать деньги в доверительное управление или купить пай в паевом инвестиционном фонде (ПИФ).

Существует множество ПИФов, ориентированных на вложения исключительно в облигации. Примером таковых может стать фонд еврооблигаций, предлагаемый Почта Банком. Минимальная сумма вложений 5 тыс. руб.

Покупка такого актива или вложение в ETF — единственный способ, как инвестировать в облигации, номинированные в иностранной валюте, для большинства новичков. Это связано с тем, что цена одного бонда начинается от 1000 долларов. Не каждый готов вложить такую сумму в одну бумагу на начальном этапе накопления капитала.

Однако следует помнить, что клиенты подобных организаций платят комиссию управляющим фондам. Она может достигать нескольких процентов и взимается, даже если доходность вложений была отрицательной.

Выбор и оценка корпоративных облигаций

Правильный выбор корпоративных облигаций всегда зависит от потребностей инвестора. Также большое влияние оказывает выбранная схема приумножения прибыли. Для примера рассмотрим несколько выпусков облигаций.

№1. О1 Груп Финанс-001Р-03. Из общей сводки, которую дает авторитетный сайт www.rusbonds.ru, видно, что по выпуску был дефолт.

При развороте карточки отображаются детальные факты.

На протяжении 2018 – 2019 годов эмитент регулярно не выплачивал купонный процент. При этом купонные начисления низкие, относительно риска.

Плюс они привязаны к ключевой ставке и потенциальная доходность по купону не превышает 11,75%.

Схожее положение у выпуска Домашние деньги-001Р-01. С середины 2018 года наблюдается регулярный дефолт по выплатам, в том числе – по купонам. Причиной несостоятельности МФО стал высокий кредитный риск.

Для ведения своей деятельности организация оформляла много займов, но в один момент кредитор истребовал полного возврата средств. Чтобы продолжать оказывать услуги населению МФО «Домашние деньги» стали привлекать средства инвесторов.

По сегодняшний день онлайн-сервис микрокредитования работает. Учитывая, какой доход приносит переплата заемщиков, у компании есть шансы рассчитаться по долговым обязательствам.

Однако в данный момент ее положение нестабильно, следовательно, рыночная цена облигаций снижается, а итоговая доходность – возрастает. Повышенная прибыль = повышенный риск – это закон корпоративных облигаций.

Еще один пример – надежный эмитент с низкой доходностью.№3. Сбербанк-001-06R.

На карточке выпуска видно, что торгуется облигация ниже номинала, но рыночная цена растет.

Срок окупаемости (дюрация, дней) – 1262 дня, а купонный доход составляет всего 7,2% годовых.

Рынок корпоративных облигаций в России

Рынок облигация Российской Федерации включает огромное количество подобных финансовых инструментов. Инвесторы имеют возможность выбрать ценные бумаги всех видов и параметров.

Все корпоративные активы на Московской Бирже сортируются по трем эшелонам:

- Первый эшелон компаний представляют федеральные гиганты: Газпром, Сбербанк, ВТБ, Мегафон.

- Второй эшелон составляют облигации, эмитированные региональными и отраслевыми компаниями. Риск покупки облигаций второго эшелона достаточно велик, но высокая доходность нивелирует этот недостаток.

- Третий эшелон бондов, выпускается небольшими фирмами, сравнительно молодыми it компаниями и другими неопытными рыночными игроками. Долговые обязательства третьего эшелона имеют самую высокую прибыльность, но объем их оборота на вторичном рынке оставляет желать лучшего.

Корпоративные облигации

Такие бонды издаёт коммерческая организация. Цель выпуска – получить дополнительное финансирование без привлечения кредитных средств.

Как показывает практика, риски по корпоративным облигациям намного выше, чем по государственным, хотя доходность по ним обычно больше.

О корпоративных бумагах рассказывает финансовый консультант в видео-материале:

Короткие бонды

Короткие бонды – это вид государственных и корпоративных облигаций со сроком обращения 1-1,5 года. Краткосрочные сделки уменьшают риск снижения стоимости ценных бумаг, а это значит, что держатель сможет вернуть их по истечении срока по номинальной стоимости.

Длинные бонды

Период погашения долгосрочных бондов может составлять 5, 10 или даже 30 лет. За всё это время инвестору выплачивается накопленный купонный процент. А по окончании срока возвращается полная номинальная стоимость.

Где посмотреть список доступных для покупки евробондов

Информация о бумагах этого типа доступна на профильных сайтах и у самих брокеров, на ММВБ и в торговых терминалах. Тинькофф, например, публикует данные по доступным для покупки евробондам в разделе «Инвестиции». Нужно перейти в «Каталог», выбрать «Облигации» и отфильтровать список, оставив только еврооблигации.

К информативности претензий нет. По каждой бумаге показывается номинал, годовая доходность в процентах, НКД, даты выплат. Графически отображается изменение стоимости еврооблигации. Бумагу можно добавить в избранное с тем, чтобы сначала сформировать пул самых привлекательных бумаг, а потом составить из них портфель.

Открыть счет в Тинькофф инвестициии

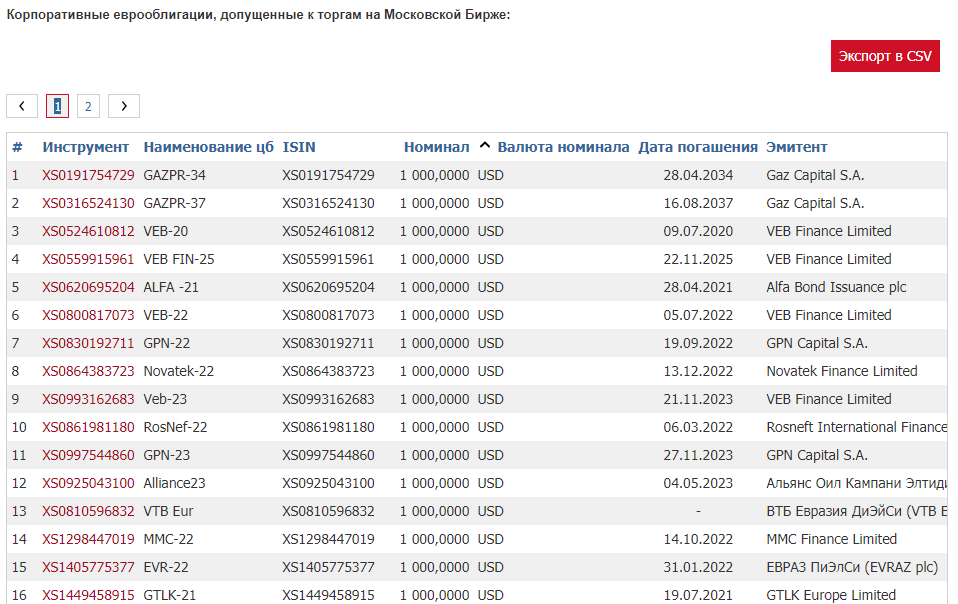

На ММВБ есть информация и по государственным, и по корпоративным евробондам. В таблице приводится список, также дается вся информация по бумагам.

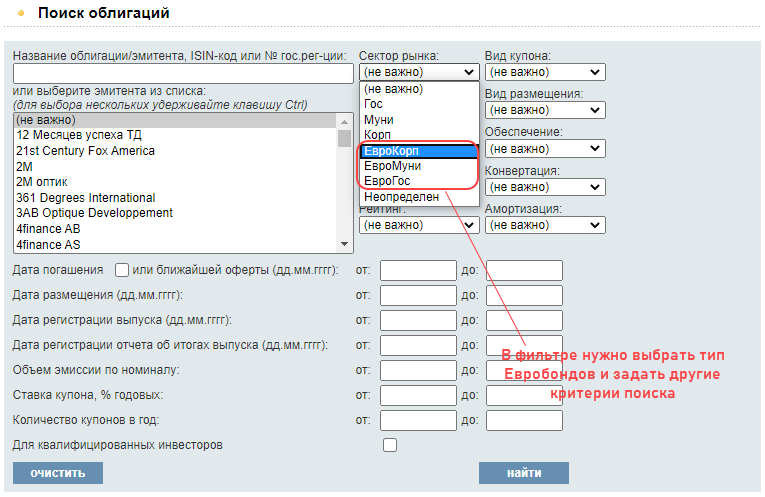

Из сторонних ресурсов могу посоветовать rusbonds. В поиске ценных бумаг нужно задать их тип (евро – государственные, муниципальные либо корпоративные), есть фильтры по доходности, состоянию (в обращении, погашены или только планируется выпуск), сектору работы эмитента.

Как и в случае с остальными ресурсами по всем ценным бумагам дается подробная информация. Данные совпадают независимо от ресурса, которым будете пользоваться, так как они берутся из одного источника.

При подборе бумаг для покупки не обязательно ограничиваться только российскими еврооблигациями. Другие государства также используют этот инструмент. Например, евробонды Турция-2025 (US900123AW05) номинированы в долларах, по ним предлагается годовой доход 7,375%.